投資を始めると、税金のことが気になりますよね。特に特定口座 いつ課税されるのかを知っておくことは、私たちの資産運用にとって非常に重要です。特定口座は、投資家にとって便利な制度ですが、その課税タイミングを理解していないと、思わぬ出費につながることもあります。

特定口座の基本

特定口座は、投資家にとって便利な税務処理の仕組みである。資産運用に必要な情報を簡単に管理できるため、多くの人に利用されている。

特定口座とは

特定口座とは、金融機関で開設できる口座の一つで、特別な税務管理が行われる。具体的には、**株式や投資信託などの取引を行う際の課税計算を、金融機関が自動的に行うことが特徴である。**これにより、投資家は複雑な確定申告手続きを軽減できる。

特定口座の種類

特定口座には主に2つの種類がある。それぞれの特徴を以下に示す。

課税の仕組み

特定口座における課税の仕組みは明確です。税金が発生する取引や、そのタイミングを知ることが重要です。

課税対象となる取引

特定口座で課税対象となる取引には、以下のものが含まれます:

- 株式取引: 株を購入または売却した際の利益。

- 投資信託の売却: 投資信託を売ったときのキャピタルゲイン。

- 配当金: 株式や投資信託から受け取る配当。

- 債券利益: 債権の利子や元本の返済による利益。

これらの取引から得られる利益は、確定申告が必要な場合や、税金が自動的に引かれる場合があります。

課税されるタイミング

特定口座で課税されるタイミングは、取引の種類によって異なります。主なポイントは以下です:

- 源泉徴収ありの口座: 売却時に自動的に税金が引かれます。そのため、確定申告の必要はありません。

- 源泉徴収なしの口座: 売却後、利益が確定する際に申告が必要です。この場合、自己管理が求められます。

特定口座のメリットとデメリット

特定口座には多くのメリットとデメリットが存在します。これらを把握して、適切に活用することが重要です。

メリット

- 税務処理の簡素化: 特定口座を利用すると、税務処理が金融機関によって行われるため、面倒な確定申告が不要となる。これにより、時間と労力が節約できる。

- 自動的な税金の納付: 源泉徴収ありの特定口座では、取引によって得た利益から自動的に税金が引かれるため、税務上の問題が減り、安心して投資に専念できる。

- 投資の透明性: 特定口座では取引履歴が明確に記載されるため、自身の投資の成績を把握しやすい。これも、投資判断に寄与する要素となる。

デメリット

- 源泉徴収なしのケース: 源泉徴収なしの特定口座を選択した場合、確定申告が必要となる。これにより、納税時期に慌てる可能性があるため、注意が必要である。

- 海外口座との整合性の問題: 海外に投資先がある場合、日本の特定口座だけでは対応できないことがある。これにより、複雑な税務処理が発生する可能性がある。

- 取引制限: 特定口座には、取引できる金融商品に制限がある場合がある。これにより、投資の自由度が制限されることがある。

課税の計算方法

特定口座における課税の計算は、利益の発生とその額に基づいて行われます。このプロセスを正しく理解するためには、以下の要点を押さえる必要があります。

利益の計算

利益の計算は、売却価額から取得価額を引くことで求めます。具体的には、以下の手順を踏むことになります。

- 売却価額の把握

- 取得価額の算出

- 売却価額から取得価額を引く

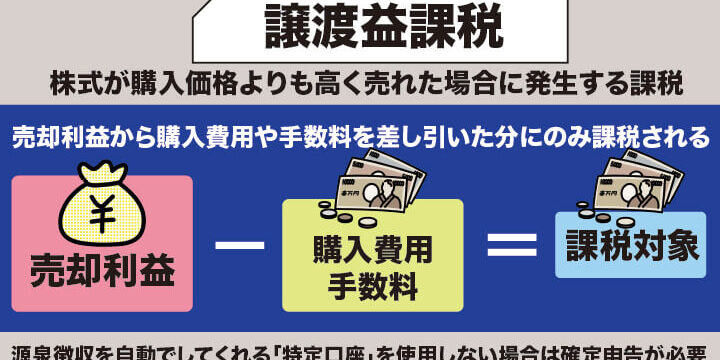

例えば、ある株式を100,000円で購入し、120,000円で売却した場合、利益は20,000円です。また、売却手数料などの諸経費も考慮に入れる必要があります。これらの費用が利益を圧迫するため、正確な利益計算が不可欠です。利益の計算が正確であるほど、課税額も正確になる。

税率について

特定口座における税率は、基本的に一定です。日本では、株式や投資信託の譲渡益に対する税率は15%の所得税と5%の住民税で、合計20%となります。この税率の適用は、源泉徴収ありの口座に該当します。源泉徴収なしの場合、課税は確定申告で行われ、税率は同様です。税率について注意すべき点は、配当金が別途課税対象となり、これには同様に20%の税率が適用されます。課税される額を正確に計算することで、不必要な税負担を避けられる。

課税に関する注意点

特定口座での課税には、いくつか注意すべきポイントがあります。特に、確定申告の必要性や、申告漏れのリスクについて理解しておくことが重要です。

確定申告の必要性

特定口座には「源泉徴収あり」と「源泉徴収なし」があります。源泉徴収ありの場合、自動的に税金が引かれるため、確定申告は通常不要です。しかし、源泉徴収なしの場合、売却益や配当金が発生した際には、自分自身で確定申告を行う必要があります。特に年間20万円以上の利益が出た場合、申告しなければなりません。申告を怠ると、追加課税が発生することがあります。

Conclusion

特定口座の課税タイミングを理解することは、私たちの資産運用において欠かせない要素です。税金の仕組みを把握することで、予期しない出費を避けることができます。特に源泉徴収ありとなしの違いを理解し、適切に管理することで、投資の透明性を高めることが可能です。

また、課税対象となる取引や計算方法をしっかりと把握することで、税務処理をスムーズに行えます。私たちが特定口座を上手に活用するためには、これらのポイントを常に意識しておくことが重要です。