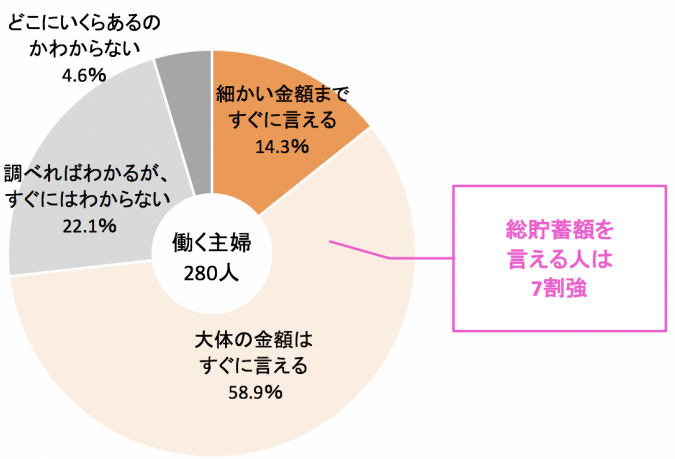

私たちの生活において、銀行口座にいくら入れておくべきかは、非常に重要なテーマです。資金管理は、安心した生活を送るための基本です。では、どのくらいの金額が理想なのでしょうか?急な出費や予期せぬトラブルに備えるためには、適切な額を把握することが大切です。

銀行口座の必要性

銀行口座は、私たちの生活において重要な役割を果たします。ここでは、銀行口座を持つことのメリットと種類について詳しく見ていきます。

銀行口座を持つメリット

銀行口座の利点は多岐にわたります。以下のポイントを考慮に入れると、その重要性が浮き彫りになります。

- 資産管理が容易になる。 銀行口座があれば、収入や支出を一元管理できます。

- 安全性が向上する。 現金を持ち歩くリスクが減り、盗難や紛失の心配が少なくなります。

- 履歴の記録が可能になる。 取引履歴を確認することで、自分の資金の流れを把握できます。

- 利息を得るチャンスがある。 一部の口座では、預金額に応じた利息が得られる場合もあります。

- 便利なオンラインサービスを利用できる。 銀行のウェブサイトやアプリを使うことで、24時間いつでも取引が可能です。

銀行口座の種類

銀行口座には、さまざまな種類があります。自分の目的に合った口座を選ぶことが大切です。

- 普通預金口座: 日常の取引に便利で、利息も付くが低め。

- 定期預金口座: 一定期間資金を預けることで、高い利息が得られる。

- 支払専用口座: 支払いのためだけに使用する口座で、メインの管理とは分けることができる。

- 学生口座: 学生向けに特化した口座で、手数料が無制限に無料のこともある。

いくら入れておくべきか

銀行口座にいくらお金を入れておくかは、さまざまな要因によって異なります。必要な金額は、貯金の目的や生活費の管理によって決まります。

貯金の目的

貯金の目的を明確にすることが大切です。将来の計画に合わせて、お金をどのように使うか考える必要があります。例えば:

- 短期的な目標: 急な出費や旅行のために、少なくとも3か月分の生活費を準備しておきます。

- 中期的な目標: 家の購入や教育資金を考える場合、具体的な金額を設定し、効率的に貯めることが重要です。

- 長期的な目標: 退職後の生活を考慮し、十分な資金を確保するためには、定期的に積立てることが効果的です。

生活費の管理

生活費をしっかり管理するためには、適切な金額を口座に入れておく必要があります。一般的に、毎月の生活費の約3か月分を残すことが推奨されます。これにより、万が一の事態に備えることができます。具体的には、以下の要素を考慮しましょう。

- 固定費: 家賃、光熱費、保険料などの定期的支出を確認します。

- 変動費: 食費や交通費、趣味など、変動しやすい支出も把握します。

- 予備費: 突発的な支出に備えて、生活費のうち一定割合を確保します。

余剰資金の運用

余剰資金を運用することは、私たちの将来に向けた資金計画に重要な役割を果たします。預金と投資の違いを理解し、適切な運用方法を選択することで、資金をより効果的に活用できます。

預金と投資の違い

預金と投資は目的が異なります。預金が主にリスクを避け、安全性を重視するものであるのに対し、投資は資金の増加を狙い、リスクを伴うものです。

- 預金は主に貯蓄口座や定期預金など、元本保証がある金融商品に関連します。

- 投資は株式、債券、投資信託など、資産運用を通じてリターンを期待する手段です。

私たちは、この違いを理解することで、自分たちの資金運用戦略を明確にできます。

おすすめの投資方法

投資方法は多様で、自分たちの目標に応じて選ぶのが賢明です。一部の代表的な方法を以下に示します。

- 株式投資: 企業の株を購入することで、その企業の成長に伴うリターンを狙います。

- 債券投資: 国や企業が発行する債券を購入し、利子を受け取る方法です。

- 投資信託: 多様な資産に分散投資ができるしくみで、専門家が運用します。

まとめ

私たちは、銀行口座にどれくらいのお金を入れておくべきかを把握することが重要であると考えています。資金管理は生活の質を向上させる要素の一つです。急な出費やトラブルに備え、適切な金額の把握が求められます。

銀行口座の活用は、私たちの資産を安全に管理するために欠かせません。異なる種類の銀行口座を利用することで、目的に合った資産管理が可能になります。普通預金、定期預金、支払専用口座など、それぞれの機能を理解することが大切です。

生活費の準備については、短期目標として3か月分の生活費を蓄えることが推奨されています。この取り組みは、予期せぬ支出に対応するために非常に有効です。中期的には、教育資金や住宅購入を視野に入れた具体的な金額設定が重要です。また、退職後の生活設計に向けた長期的な資金の積立ても欠かせません。

結論

銀行口座にいくら入れておくかは私たちの生活の質に大きく影響します。急な出費やトラブルに備えるためには、適切な金額を把握することが不可欠です。資金管理をしっかり行うことで、安心して日々の生活を送ることができます。

また、異なる種類の銀行口座を活用することで、目的に応じた資産管理が可能になります。短期的な目標から長期的な計画まで、しっかりとした金額設定を行うことで、将来の不安を軽減できるでしょう。私たちの資産を安全に守るために、賢い選択をしていきたいですね。