ニーサ口座の移管について考えたことはありますか?私たちが投資をする上で、ニーサ口座は非常に重要な役割を果たしますが、その移管期限については多くの人が疑問を持っています。特に、移管がいつまで可能なのかを知ることは、資産運用を円滑に進めるために欠かせません。

ニーサ口座移管の概要

ニーサ口座の移管は、資産運用をスムーズに行うための重要な手続きです。投資家は必要な情報を把握することで、資産を効果的に管理できます。

ニーサ口座とは

ニーサ口座は、税制優遇を受けながら投資できる特別な口座です。具体的には、以下の特徴があります:

- 投資上限:年間120万円までの投資が非課税

- 保有期間:最長5年間の非課税

- 運用商品:株式や投資信託など、幅広い商品を対象

ニーサ口座を利用することで、私たちは資産形成を効率よく進められます。この制度は特に、若い世代の投資促進を目的としています。

移管の必要性

ニーサ口座の移管が必要になる理由はいくつかあります。例えば、金融機関の変更や、資産運用方針に基づく最適化です。迅速に移管することで、次の利点があります:

- 新しいサービスへのアクセス:異なる金融機関での投資商品が利用可能

- 手数料の削減:コストを抑えることができ、投資効率が向上

- 資産管理の統一:複数口座を一本化することで、管理が簡単

移管のタイミング

ニーサ口座の移管は、特に正確なタイミングが重要です。移管手続きには期限が定められており、その理解が資産運用の円滑な進行に寄与します。

移管手続きの期限

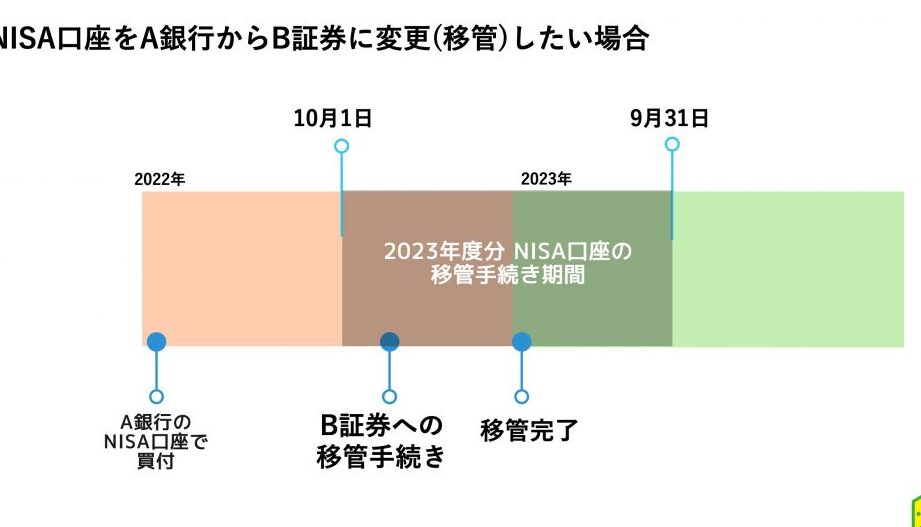

移管手続きの期限は毎年異なることがありますが、通常、移管開始日から約1ヶ月後に手続きを完了させる必要があります。具体的には、2023年度の場合、移管希望の方は2023年12月末までに手続きを行うことが求められます。移管を希望する場合、以下の期限を確認しましょう。

- 申込期限:移管申込書を提出する期限。

- 手続き完了期限:移管手続きが完了する必要がある最終日。

- 運用開始日:移管後の新しい口座で運用が開始される日。

これらの期限を把握することで、スムーズな移管を促進します。

理想的な移管時期

理想的な移管時期について考えると、投資戦略に適した時期を選ぶことが肝心です。市場の状況や個人の動向に合わせて、適当なタイミングを見極めます。具体的には、以下の要素を考慮しましょう。

- 投資の内容:投資対象が安定している時期に移管することで利点が得られやすい。

- 新しい金融機関のサービス:新しいサービスが開始されるタイミングも重要。

- 手数料:手数料が低下する時期を狙って移管することでコストを削減。

移管手続きの流れ

ニーサ口座の移管手続きは、正確な流れを把握することが重要です。手続きをスムーズに進めるために、必要な書類や各ステップを理解しましょう。

必要書類の準備

ニーサ口座の移管には、いくつかの必要書類があります。以下は、準備すべき主な書類です。

- 移管申請書: 新しい金融機関から取得します。

- 本人確認書類: 運転免許証やパスポートなど、有効なIDが必要です。

- NIISA口座設立申込書: 新しい金融機関での口座開設に必要です。

これらの書類を準備することで、申請がスムーズに進みます。書類に不備があると、手続きが遅れる場合がありますので、注意が必要です。

申請手続きのステップ

ニーサ口座の申請手続きは、以下のステップで進めます。

- 新しい金融機関に問い合わせる: 移管手続きの詳細を確認します。

- 必要書類を提出する: 書類を新しい金融機関に提出します。

- 移管申請を行う: 申請書を記入し、提出します。

- 移管状況を確認する: 新しい金融機関からの連絡を待ちます。

移管後の注意点

ニーサ口座の移管後には、注意すべきポイントがいくつかあります。私たちが考慮するべき事項を以下に示します。

新しい口座の管理

新しいニーサ口座の管理は、投資の安定性を保つために重要です。私たちが確認すべき主な項目には、以下が含まれます。

- 口座の設定確認:新しい金融機関での口座設定内容を確認すること。

- 取引手数料:手数料について詳細を把握すること。

- 投資商品:利用可能な投資商品を確認し、自分の希望に沿ったものがあるか確認すること。

これらのことを行うことで、投資運用がより効率的になります。

投資戦略の見直し

口座移管後には、投資戦略の見直しも必要です。私たちのポートフォリオが旧来の戦略に依存しないよう、以下のポイントを考慮しましょう。

- リスク許容度:自分たちのリスク許容度に基づき、戦略を修正すること。

- 市場動向:最新の市場トレンドを把握し、必要に応じて投資方針を調整すること。

- 目標の再設定:長期的な投資目標を見直し、新たな戦略に合うように再設定すること。

結論

ニーサ口座の移管は資産運用を最適化するために非常に重要です。移管期限を意識することで、スムーズな手続きが可能になります。2023年度の場合は12月末までに手続きを行う必要があるため、早めの準備が求められます。

新しい金融機関への移行後は、口座の管理や投資戦略の見直しも忘れずに行いましょう。リスク許容度や市場動向を再評価することで、より効果的な資産運用が実現できます。私たち全員がこの機会を活かし、賢い投資を進めていきましょう。