私たちが日々の生活を送る中で、資産管理は非常に重要なテーマです。特に、総合口座と普通預金のどちらを選ぶべきかは、多くの人にとって悩みの種です。それぞれの口座には独自のメリットとデメリットがあり、自分のライフスタイルやニーズに合った選択が求められます。

総合口座の特徴

総合口座は、金融機関が提供する便利な口座の一種です。この口座は、普通預金口座の機能を持ちながら、他のサービスや機能も合わせて利用できます。

定義と目的

総合口座とは、通常の預金機能に加え、ローンやカードなど多様な金融サービスを統合した口座です。この口座の目的は、資産管理を一元化し、様々な金融ニーズに応えることです。例えば、給与の受け取りや口座振替など、生活全般の経済活動をスムーズに行うために設計されています。また、口座間の資金移動が容易で、利便性が高いことも特徴です。

主な利点

- 利便性の向上:総合口座は一つの口座で多機能を提供し、日常的な金融業務を簡素化します。

- 利率の優遇:普通預金よりも高い金利を得られる場合があります。

- 自動資金移動:預金残高や引き落としに応じて、自動的に資金を移動する機能が利用できます。

- 資産管理の効率化:全ての資産を一つのプラットフォームで管理できるため、財務状況が明確です。

- 特典の利用:金融機関が提供する各種特典やサービスを最大限に活用できます。

普通預金の特徴

普通預金は、日常的な金融ニーズに応える基本的な金融商品です。私たちの資産管理において、重要な役割を果たしています。

定義と目的

普通預金は、資金の保管と取引を目的とした口座です。この口座では、預金がいつでも引き出せるため、流動性が高く便利です。利息が付くものの、通常は低めの利率が設定されています。私たちは、生活費や緊急時の資金を容易に扱えるよう、普通預金を利用します。

主な利点

普通預金には、次のような利点があります:

- アクセス性の良さ:いつでも引き出せるため、急な出費に対応可能です。

- 利息の付与:預金額に応じて利息が付き、資産の増加を促します。

- 低リスク:預金保険制度により、一定額までの預金が保障され、安全性が高いです。

- 多機能性:ATMやオンラインバンキングが利用でき、資金管理が容易です。

- 手数料の低減:多くの金融機関では、普通預金に対して手数料がかからないか、非常に低いです。

総合口座と普通預金の比較

総合口座と普通預金、それぞれに特徴があります。まずは金利の違いから見ていきましょう。

金利の違い

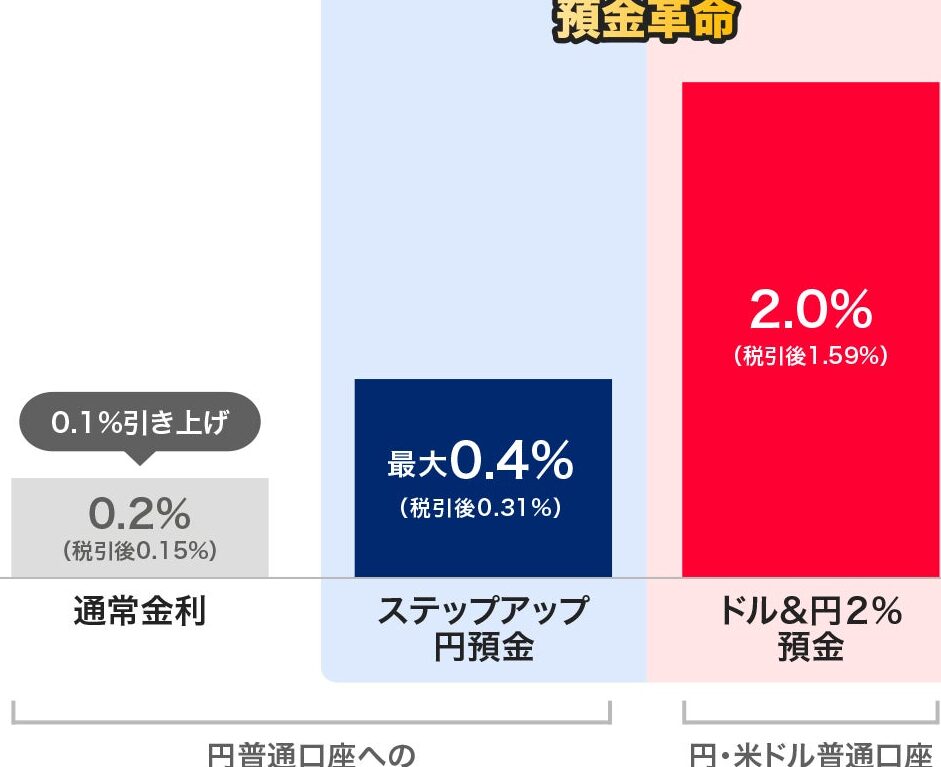

総合口座は、普通預金に比べて高い金利が設定されることが多いです。金融機関によって異なりますが、一般的に、総合口座利用者向けの特別金利が提供されます。一方、普通預金の金利は低めに設定されることが一般的です。そのため、長期的に預ける場合、総合口座が有利です。

利用可能なサービス

総合口座では、普通預金の機能に加え、さまざまな金融サービスが利用可能です。具体的には、以下のようなサービスがあります:

どちらを選ぶべきか

選択肢には、ライフスタイルや資産管理のニーズに応じた有益な要素があります。総合口座と普通預金、それぞれの特性を理解することで、私たちの生活に最適な選択が可能です。

生活スタイルによる選択

私たちの生活スタイルに応じて、利用する口座の種類を選ぶことが重要です。以下のポイントを考慮すると良いでしょう。

- 日常的な取引の多い方: すぐに現金が必要な場合、普通預金が便利です。

- 資産運用に興味がある方: 投資やローンの利用を考える場合は、総合口座が最適です。

- 多様なサービスを利用したい方: 複数の金融商品やサービスをまとめて管理したい場合、総合口座が役立ちます。

生活のニーズを把握し、それに応じた口座を選ぶことで、より効率的な資産管理が実現できます。

長期的な資産管理

資産管理の観点から、総合口座と普通預金の選択は長期的な視点で考えるべきです。以下の点を押さえておきましょう。

- 利率の違い: 総合口座は通常、普通預金よりも高い金利が設定されています。これにより、長期預けた場合のリターンが期待できます。

- 資産の多様化: 投資信託や資産運用プランを利用することで、資産を効果的に分散できます。

- 自動資金移動機能: 総合口座では、必要な時に自動で資金を移動できるため、資金の効率的な管理が可能です。

結論

私たちの資産管理において総合口座と普通預金の選択は非常に重要です。どちらの口座もそれぞれの特性と利点があり、私たちのライフスタイルやニーズに応じた選択が求められます。

日常的な取引が多い方には普通預金が便利で、流動性の高さが魅力です。一方で、資産運用を考える私たちには総合口座が最適であり、多様な金融サービスを活用することで資産管理をより効率的に行えます。

最終的には、私たちの生活スタイルや目標に合わせた口座選びが、安定した経済活動を支える鍵となるでしょう。