私たちは、投資を始める際に選ぶべき口座について悩むことがありますよね。特に「特定口座」と「NISA」どっちを選ぶべきか」は、多くの人にとって重要なテーマです。どちらの口座も、税制上のメリットを提供しますが、それぞれの特徴や利点を理解することが大切です。

特定口座とNISAの基本

特定口座とNISAは、投資を行う際に選択肢として非常に重要な口座です。それぞれの特徴やメリットを理解することが、投資戦略の決定に役立ちます。

特定口座とは

特定口座は、金融機関が提供する口座で、投資信託や株式などの金融商品を取引できます。主な特徴は以下の通りです。

- 税金の計算が簡便: 特定口座では、金融機関が自動で譲渡益や配当の計算を行います。

- 税制優遇がある: 2022年度から、譲渡益税が10%に軽減されました。

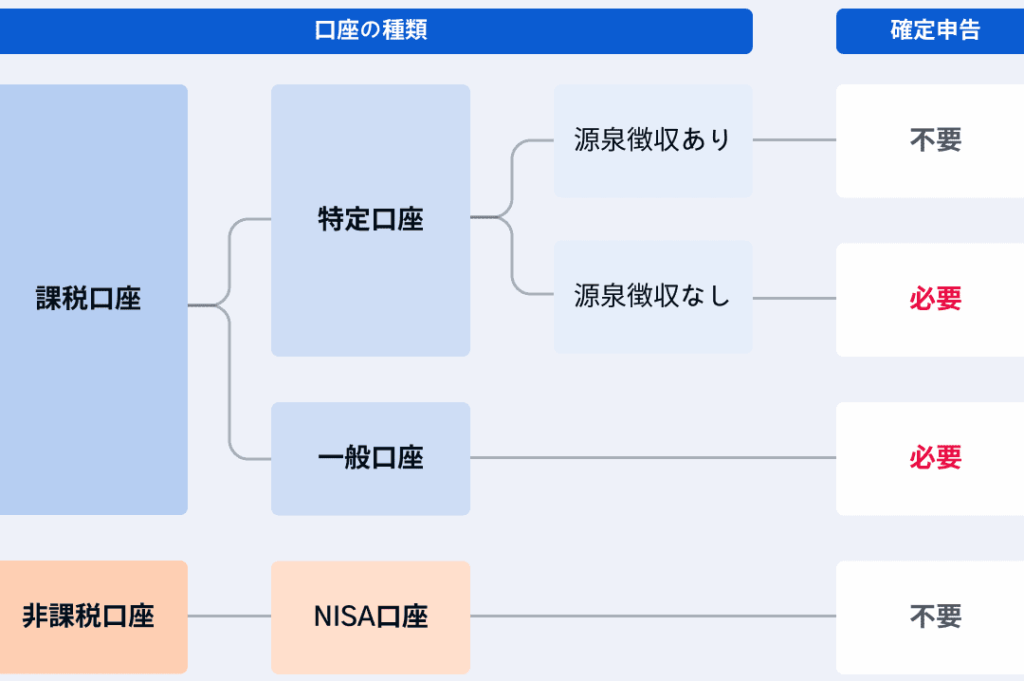

- 口座の種類: 特定口座には「源泉徴収あり」と「源泉徴収なし」があり、選択可能です。

NISAとは

NISA(少額投資非課税制度)は、一定の金額までの投資に対して税金がかからない制度です。この制度の特徴は以下の通りです。

- 非課税枠の設定: 年間120万円までの投資に対する利益が非課税扱いになります。

- 投資の選択肢: NISA口座では、株式や投資信託を購入できます。

- 利用期間: NISA口座は、最大5年間の非課税期間があります。

特定口座のメリット

特定口座には多くの利点があり、投資家にとって魅力的な選択肢となります。ここでは、そのメリットを詳しく見ていきます。

確定申告が不要

特定口座の最大のメリットは確定申告が不要な点です。源泉徴収ありの特定口座を利用すると、税金の計算や申告の手間が省けます。金融機関が取引の利益に対して自動的に税を徴収するため、複雑な手続きを避けられます。特に、初めて投資を行う場合や忙しい方にとって、この簡便さは大きな魅力です。

NISAのメリット

NISAには明確なメリットがあります。具体的には、税制優遇措置や投資対象の多様性が挙げられます。

税制優遇措置

NISAでは、年間120万円までの投資に対し、譲渡益や配当金が非課税です。これにより、資産を成長させやすくなります。また、最大5年間の非課税期間が設けられており、長期的な資産形成を支援します。この制度は、他の口座では課税される利益を有効に活用できるため、投資初心者にも適しています。

どちらを選ぶべきか

特定口座とNISAの選択は、私たちの投資スタイルや目的によって異なる。どちらにも特性があり、知識をもって決定することが重要。

投資スタイルに応じた選択

投資スタイルによって、選ぶ口座が変わる。以下の点を考慮する。

- 短期投資の場合、特定口座の源泉徴収ありが適している。利益が出た際に自動的に税金が控除され、手間がかからない。

- 長期投資には、NISAが有利だ。非課税のメリットを活かし、配当や譲渡益を最大限に享受できる。

- アクティブな取引を行う場合、特定口座がフィットする。取引の頻度が多いと、NISAの枠を無駄にする可能性がある。

このように、私たちの投資スタイルに合った口座を選ぶことが、成果につながる。

目的別の比較

投資の目的によって、選択が異なる。各目的に応じた比較が必要だ。

- 資産形成を目的とする際には、NISAが最適。非課税で資産を増やすチャンスがあるため、特に初心者には強力な選択肢だ。

- 利益の確定を目指す場合、特定口座の利用が良い。税金の計算が簡便で、確定申告の手間が省ける。

- リスク分散を考えると、NISAの多様な投資商品を利用しやすい。自分のリスクに応じて、さまざまな資産に投資できる。

Conclusion

私たちが特定口座とNISAの違いを理解することで、投資戦略をより効果的に構築できることがわかりました。短期的な利益を狙うなら特定口座が適しており長期的な資産形成を目指すならNISAが有利です。投資スタイルや目的に応じてどちらを選ぶかを考えることが大切です。

またリスク分散の観点からもNISAの多様な投資商品を活用することが推奨されます。私たちの投資ライフを豊かにするためにこれらの選択肢をしっかりと考慮していきましょう。