投資を始める際に、私たちが直面する選択肢の中で、特に重要なのが「NISA」と「特定口座」です。どちらが自分たちにとって最適なのか、悩んでいる方も多いのではないでしょうか。私たちは、この2つの口座の特徴を理解することで、より良い投資判断を下せるようになります。

NISAと特定口座の基本

NISAと特定口座は、投資家にとって重要な選択肢です。理解することで、より適切な投資判断が可能になります。

NISAとは何か

NISAとは非課税口座のことです。個人投資家が株式や投資信託などに投資する際、最大年間120万円の投資に対して、得られる利益が非課税になります。この制度は、投資を促進するために導入されました。NISAには2種類あります。

- 一般NISA:株式や投資信託、ETFなどに幅広く投資できる。

- つみたてNISA:長期投資を促すため、積立方式での投資に特化している。

このように、NISAの選択肢によって投資アプローチが異なります。

特定口座とは何か

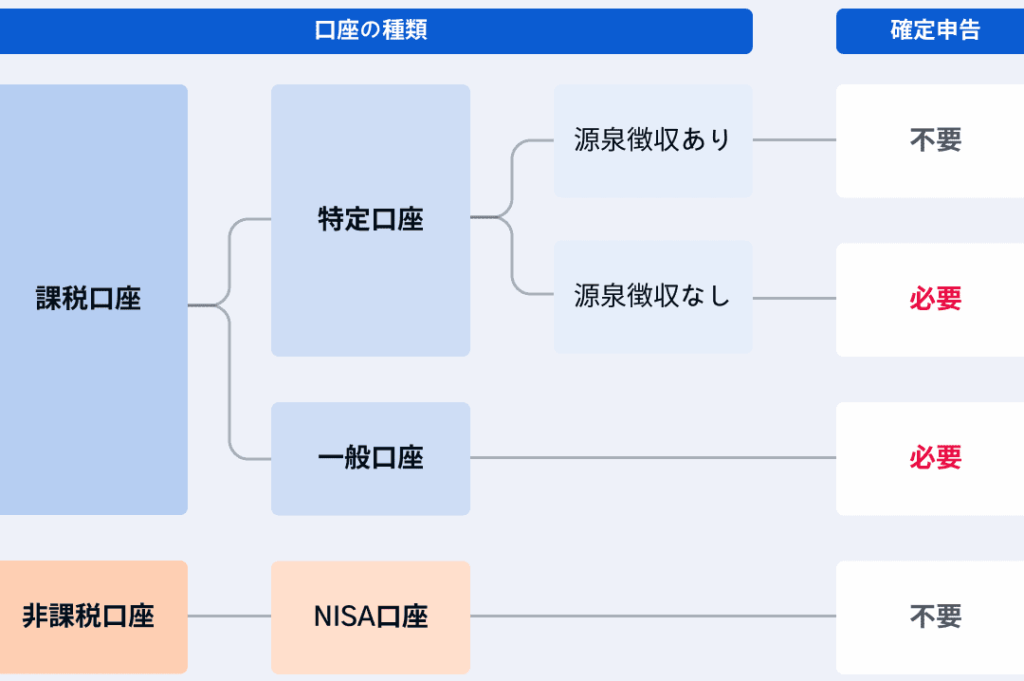

特定口座とは、税金処理を簡略化するために設けられた口座です。証券会社が利益や損失を自動計算し、確定申告が不要になる場合もあります。特定口座は、2つの形態があります。

- 源泉徴収あり:利益に対してあらかじめ税金が差し引かれ、手続きが簡単。

- 源泉徴収なし:利益を自分で申告し、税金を支払う必要がある。

NISAのメリットとデメリット

NISAには多くのメリットがあるが、デメリットも理解することが重要です。

税制優遇の内容

NISAの主なメリットは非課税枠の存在です。年間最大120万円までの投資利益が非課税となります。一般NISAとつみたてNISAでは、税制の適用に違いがあります。一般NISAは短期投資に向いており、つみたてNISAは長期的な資産形成をサポートしています。また、特定口座と比べて確定申告が簡素化されるケースが多く、管理が楽になります。しかし、NISAの非課税枠は無使用の場合、翌年に持ち越せないため、計画的な利用が求められます。

特定口座のメリットとデメリット

特定口座には様々な特徴があり、投資家にとっての利点と欠点があります。特定口座を利用することで、納税手続きや投資のアプローチが簡単になることがありますが、一方で課題も存在します。

確定申告の手間

確定申告が不要な場合、特定口座は非常に便利です。特に源泉徴収ありの特定口座では、利益や損失を自動で計算してくれるため、手間を削減できます。でも、源泉徴収なしの口座を選んだ場合は、自分で確定申告を行う必要があります。この場合、税務署への提出が求められるため、手続きには注意が必要です。

投資の柔軟性

投資の柔軟性に関しても、特定口座にはメリットとデメリットがあります。特定口座では、さまざまな金融商品に自由に投資できる反面、NISAと比べて税制優遇がないため、資金運用の効率が劣ることがあります。また、特定口座では投資信託を通じて、自動的に分配金が再投資される仕組みがあるため、資産形成が効率的に進むこともあります。ただし、税負担の観点からはNISAを活用することが利益になる場合が多いです。

NISAと特定口座の比較

私たちはNISAと特定口座の特性を比較し、どちらが適しているかを理解することが大切です。まずは投資目的について詳しく見ていきます。

投資目的による選択

私たちの投資目的が違うため、NISAと特定口座の選択肢も異なります。特に以下の点を考慮する必要があります。

- 資産形成を重視する場合、NISAが適しています。 非課税枠内での投資が大きなメリットです。

- 流動性を重視する場合、特定口座が便利です。 資金を迅速に移動できる柔軟性があります。

投資のスタイルに合わせて、適切な口座を選びましょう。

長期運用と短期運用の違い

長期運用と短期運用には明確な違いがあります。私たちはこれらの違いを理解することで、より効果的に投資を進められます。

- 長期運用では、一般NISAが有利です。 組入れた資産を長期間保有することで、複利効果が期待でき、利益が非課税です。

- 短期運用の場合、特定口座の活用が向いています。 すぐに利益を確定させたり、損失を考慮したりする動きが求められます。

どちらを選ぶべきか

当記事では、NISAと特定口座の選択について詳しく考察します。各投資スタイルに応じた特性を理解することで、最適な口座を選ぶ手助けになります。

個人の投資スタイルに応じた選択

私たちの投資スタイルによって、どちらの口座が適しているかが変わります。たとえば、長期的な資産形成を目指す方には特につみたてNISAが魅力的です。非課税枠を最大限に活用できるからです。それに対し、短期的な利益を求める方には、一般NISAまたは特定口座が適しています。流動性を重視する場合は特定口座の方が資金の移動がしやすく、手続きが比較的簡単です。

また、税金の取り扱い方法も重要です。NISAでは非課税が大きな利点ですが、特定口座の場合は利益に応じた税金がかかります。このため、自分の投資目的や税金の管理方法を考慮する必要があります。

具体的なケーススタディ

私たちが実際のケーススタディを通じて、NISAと特定口座の違いを具体的に見てみましょう。

- ケーススタディ1: Aさんは長期的に資産を増やしたいと考え、つみたてNISAを選択。年間40万円の非課税投資を行い、10年後には480万円の資産を形成しました。

- ケーススタディ2: Bさんは短期トレードが得意で、特定口座を利用。数ヶ月で200万円の利益を上げ、他の投資機会に迅速にアクセスできました。

- ケーススタディ3: CさんはNISAの非課税枠を利用し、年間120万円投資。利益を非課税で受け取ることで、資産形成が加速しました。

Conclusion

私たちがNISAと特定口座の違いを理解することで、より明確な投資判断ができるようになります。投資目的やスタイルに応じて、どちらの口座が最適かを選ぶことが重要です。

長期的な資産形成を目指すならNISAが有効であり、短期的な利益を求める場合は特定口座が便利です。各口座の特性を活かしながら、私たちの投資戦略を最適化していきましょう。自分に合った選択をすることで、より豊かな未来を築けるはずです。