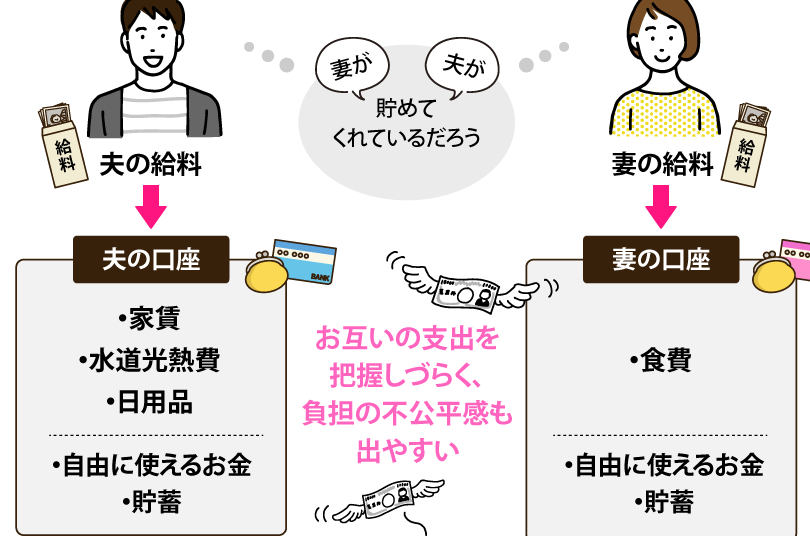

引き落とし口座を持つ私たちにとって、いくら残すべきかという疑問は非常に重要です。生活費や突発的な支出に備えるためには、適切な残高を確保することが不可欠です。しかし、どれくらいの金額が理想なのでしょうか?私たちが考えるべきポイントや、実際の生活に役立つアドバイスをお届けします。

引き落とし口座の重要性

引き落とし口座は生活費の管理において非常に重要です。安定した残高を維持することで、毎月の支払いがスムーズに行えます。家賃や公共料金など、定期的に発生する支出に対応するために、引き落とし口座には一定額を確保することが必要です。

しかし、どれくらいの金額を残しておくべきか悩むこともあるでしょう。一般的には、生活費の1〜2ヶ月分を残すことが推奨されます。これにより、特別な支出や急な出費にも対応可能になります。例えば、急な医療費がかかる場合にも、余裕を持った資金が役立ちます。

また、引き落とし口座を持つことで、支払いの遅延を防ぐことができます。支出が予測可能であれば、計画的な管理ができます。これにより、余計な遅延料金を避け、信用度を保つことが可能です。

引き落とし口座の残高の目安

引き落とし口座の適切な残高について、生活費の確保と支払い日からの逆算の観点で詳しく見ていきます。

生活費の確保

生活費を確保するための残高としては、生活費の1〜2ヶ月分を最低限残すことが一般的です。例えば、月々の生活費が10万円であれば、10万〜20万円を引き落とし口座に入れておくと安心です。この余裕があれば、突発的な支出や急な出費にも柔軟に対応できます。また、家賃や光熱費などの固定支出があるため、これらを考慮することも大切です。各家計の状況に応じて、この残高は調整されるべきです。

引き落とし口座に残すべき金額

引き落とし口座に必要な残高は、生活費や急な支出に対する備えとして重要です。生活費の1〜2ヶ月分を残すことが、一般的な目安となります。

支出項目の把握

支出項目を明確にすることは、適切な残高を確保するための第一歩です。**家賃、光熱費、食費、交通費など、毎月の固定支出を確認することが必要です。**これらの支出を理解することで、最低限必要な残高を計算できます。

- 家賃: 借りている住居の家賃

- 光熱費: 電気、ガス、水道の料金

- 食費: 食品購入にかかる月々の額

- 交通費: 通勤や移動にかかる金額

これらの情報から、毎月必要な費用を把握し、引き落とし口座に残すべき金額が見えてきます。

コスト管理の方法

コスト管理は支出を最小限に抑えるための手段です。**予算計画を立て、変動のある支出を抑えることが重要です。**例えば、以下の方法が効果的です。

- 食品の計画的な購入

- 不要なサブスクリプションの見直し

- 家計簿アプリの活用

引き落とし口座の適切な管理

引き落とし口座の適切な管理には、残高の維持が重要だ。私たちは、最低限の残高を確保することによって、毎月の支払いが円滑に行えるようにする必要がある。具体的には、生活費の1〜2ヶ月分を残しておくことが推奨され、例えば月の生活費が10万円の場合、10万〜20万円を引き落とし口座に入れておくと安心だ。

生活費の確保はもちろん、家賃や光熱費などの固定支出も考慮する必要がある。これにより、各家庭の経済状況に応じて残高を調整できる。適切な残高を保つことで、急な支出にも柔軟に対応できる。

支出項目を明確にすることが、適切な残高を確保する第一歩になる。具体的には以下の項目を確認する:

これらの固定支出を確認することで、必要な残高を計算できる。また、予算を立ててコスト管理を行うことも効果的だ。変動のある支出を抑えるためには、食品の計画的な購入やサブスクリプションの見直しが役立つ。家計簿アプリを活用することで、見える化が進み、支出のコントロールがしやすくなる。

まとめ

引き落とし口座の残高管理は私たちの生活において非常に重要です。生活費の1〜2ヶ月分を確保することで、突発的な支出にも安心して対応できます。固定支出を考慮しつつ、各家庭の経済状況に合わせた残高の調整が求められます。支出項目を明確にし予算を立てることで、より効果的な管理が可能になります。これにより、毎月の支払いがスムーズに行え、信用度の維持にもつながります。私たちの生活をより安定させるために、引き落とし口座の適切な管理を心がけましょう。