クレジットと口座振替、私たちはどちらを選ぶべきでしょうか?この二つの支払い方法は、私たちの生活において重要な役割を果たしていますが、それぞれにメリットとデメリットがあります。私たちが日々の支払いをスムーズに行うためには、どちらが最適なのかを理解することが不可欠です。

クレジットと口座振替の概要

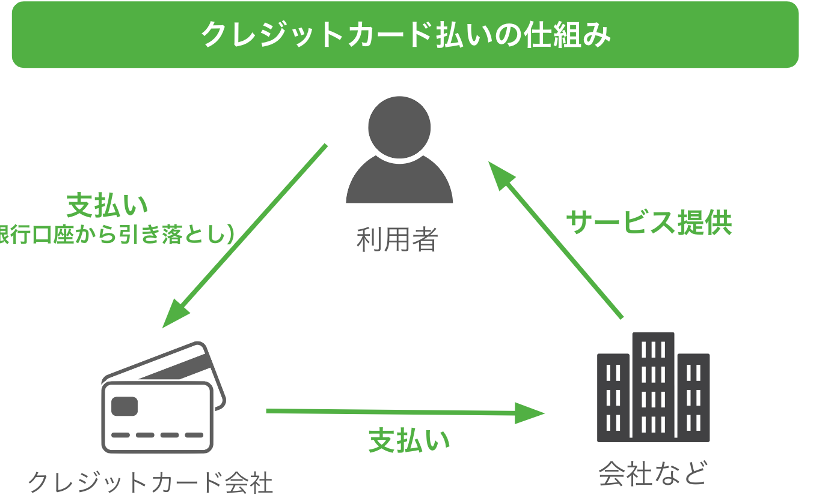

クレジットと口座振替は、日常的な支払い手段としてよく使われます。クレジットカードは、信用を基に商品の購入が可能です。即時の支払いとは異なり、後で請求されるため、柔軟な支出が可能です。 例えば、旅行や大きな買い物に適しています。

一方で、口座振替は預金口座から自動的に支払いが行われます。定期的な支払いに便利で、手続きを一度設定するだけで簡単に管理できます。 例えば、公共料金や保険料の支払いに使われます。

利点として、クレジットカードはポイントが溜まる、支払いの延長ができる、一時的なキャッシュフローの調整が可能です。一方で、口座振替は、遅延や忘れが少なく、計画的な支出管理がしやすいです。

クレジットの特徴

利点

- 柔軟な支払い:クレジットカードを使うと、商品購入時に手元に現金がなくても支払いができます。

- ポイント還元:多くのクレジットカードは利用額に応じてポイントが貯まり、特典と交換できる仕組みがあります。

- 支払いの延長:支払いを後回しにできるため、大きな買い物や旅行に役立ちます。

- 緊急時の対応:急な出費が発生した場合、クレジットカードならすぐに対応できます。

欠点

- 金利の負担:未払いの残高には高い金利がかかり、計画的に利用しないと負担が増えることがあります。

- 利用限度額:クレジットカードには利用限度額があり、必要な額を借りられない場合があります。

- 計画性の欠如:気軽に使えるため、支出が増えすぎるリスクがあります。

- カード情報の盗難:オンライン利用時にはセキュリティのリスクが伴います。

口座振替の特徴

利点

- 手間がかからない: 口座振替は契約時に指定した金額が自動的に引き落とされるため、毎回手動で支払う必要がない。

- 計画的な支出: 自動引き落としのため、予算を立てやすい。毎月の固定費が明確で、家計管理が容易になる。

- 遅延防止: 支払期限を忘れることが少なく、遅延料金を回避できる。デフォルトで引き落としされるため、安心感がある。

欠点

- 口座資金の管理が必要: 引き落とし時に口座残高が不足していると、引き落としができず、ペナルティが発生することがある。

- 変更が面倒: 支払額や引き落とし日を変更する場合、手続きが煩雑になりやすい。特に多くの契約があると、管理が煩わしくなる。

- 柔軟性に欠ける: 支払内容を変更する際に、新たに手続きを行わなければならないため、必要に応じた支出の調整がしにくい。

どちらを選ぶべきか

クレジットカードと口座振替のどちらを選ぶかは、自分たちのライフスタイルに大きく影響する。必要な場面をイメージし、どの支払い方法がフィットするかを考えよう。

自分のライフスタイルに合った選択

クレジットカードの利用は、ショッピングや旅行に便利な一方で、突発的な支出に対する柔軟性がある。しかしその反面、計画性を欠くと、支出が膨らむ可能性がある。次のような点を考慮しよう。

- クレジットカード利用の利点:

- 手持ち現金がなくても買い物ができる。

- ポイント還元がある。

- 緊急時の支払いに対応できる。

一方で、口座振替は自動的な支払いのため、遅延を防ぎ得る管理の簡便さが強調される。主なポイントには以下がある。

- 口座振替の利点:

- 月々の支払いを簡単に管理できる。

- 自動引き落としで手間がかからない。

- 出費の計画が立てやすい。

それぞれの特徴を把握し、生活スタイルにどちらが合致するかを評価しよう。

具体的なケーススタディ

具体的なケーススタディで検討してみる。例えば、毎月の定額料金(電気代、水道代など)がある場合、口座振替が有効だ。なぜなら、自動引き落としのおかげで決まった日に必ず支払いが行われ、管理がスムーズになるからだ。

逆に、旅行や大型購入を計画する際はクレジットカードが適している。出費を後回しにでき、旅行先での利用もスムーズだから。

結論

私たちがクレジットと口座振替のどちらを選ぶかは、ライフスタイルや支出の管理方法によって異なります。クレジットカードは柔軟性があり、急な出費にも対応できますが、計画性が求められます。一方、口座振替は自動的な支払いが魅力で、月々の支出を簡単に管理できます。

どちらの方法にもメリットとデメリットがあるため、自分たちのニーズに最適な選択をすることが大切です。生活スタイルに合わせた支払い方法を選ぶことで、よりスムーズな経済活動が実現できるでしょう。