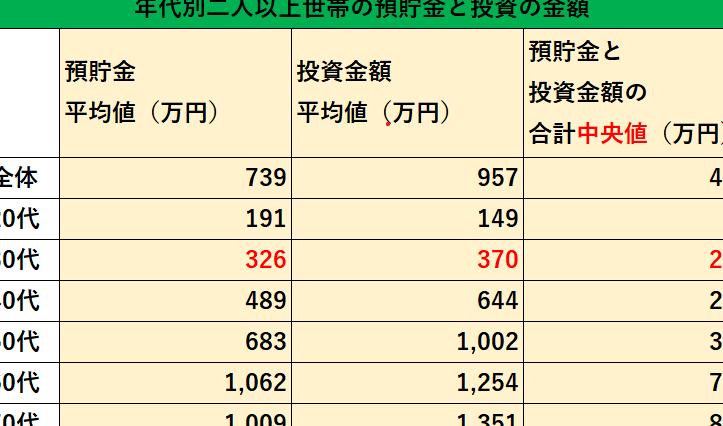

お金の管理は私たちの生活において非常に重要です。特に、口座にいくらあれば安心かという疑問は、多くの人が抱える悩みの一つです。私たちは、将来の不安を軽減するために、どのくらいの貯蓄が必要なのかを考える必要があります。

口座にいくらあれば安心か

私たちにとって、口座に必要な金額は安心感をもたらします。そのため、貯蓄目標を設定することが重要です。一般的に、生活費の3ヶ月分から6ヶ月分を貯めることが推奨されています。これは、以下の理由からです。

- 突発的な支出: 予期せぬ医療費や車の修理費など、急な出費に対応できる。

- 収入の変動: 失業や収入の減少に対する緊急の備えになる。

また、長期的な目標も大切です。例えば、将来の家の購入や子供の教育資金として、50万円から100万円の貯蓄が理想とされています。加えて、以下のポイントも考慮する必要があります。

- 生活費の見直し: 自分たちの生活スタイルを分析し、どの程度の貯蓄が必要かを判断する。

- 投資の選択肢: 貯蓄だけでなく、投資をすることで資産を増やす方法も検討する。

安心の目安

私たちは、口座にいくらあれば安心できるのかについて考えます。特に、生活費の計算や貯金の割合が重要な要素です。

生活費の計算

生活費の計算は、口座に必要な金額を把握するために欠かせません。一般的には、毎月の支出を算出して、以下の項目を考慮します。

生活費を3ヶ月から6ヶ月分積み立てることが、突発的な支出に対応できる備えになります。これにより、不安を軽減し、計画的な支出をサポートします。

貯金の割合

貯金の割合も重要な考え方です。私たちは、全収入の中から貯金に回すべき金額を決める必要があります。専門家は、以下のように推奨しています。

不測の事態に備える

不測の事態に備えることは、お金の管理において重要な側面です。突発的な支出に対応できるよう、計画的な貯蓄が必要です。生活の安定を図るためにも、緊急資金を用意することが求められます。

緊急資金の重要性

緊急資金の確保は、私たちの心の安定をもたらします。具体的には、以下のような理由から必要です。

- 急な医療費: 病気やけがによる医療費は予想できないことが多いです。保険があっても自己負担額は残ります。

- 仕事の喪失: 職を失うと、収入が途絶える可能性があります。収入が無くなる間、生活を支える資金が必要です。

- 故障や修理: 車や家電製品の故障はいつ起こるか分かりません。修理費用が急に発生することもあります。

緊急資金は、3ヶ月分の生活費が必要とされています。この金額を貯蓄することで、突発的な出来事に余裕を持って対応できます。

万が一のシミュレーション

万が一の場合に備えたシミュレーションを行うことが賢明です。このシミュレーションは、具体的な状況を想定して行います。

- 突発的な支出のリスト: どのような支出が考えられるかリストを作成し、その金額を算出します。

- 生活費の見直し: 日常の生活費の見直しを行い、どの部分を削減できるか考えます。これにより、より効率的な貯蓄が可能です。

- 収入源の確認: 副収入がある場合、その影響を見極めることで、さらに安心感を得られます。

資金運用の考え方

口座にいくらあれば安心かを考えるには、資金運用の基本を理解することが重要です。私たちは、資金の管理方法やリスクへの対処について考えることで、将来に向けた計画を立てることができます。

口座の種類と利点

私たちが利用できる口座には、以下のような種類があります。

私たちは、自身の資金ニーズに応じた口座選択をすることが大切です。それぞれの口座には異なる特徴があるため、自分に適したものを選ぶことで資産を有効に運用できます。

投資のリスクとリターン

資金運用を考える上で、リスクとリターンのバランスは不可欠です。高いリターンを狙う場合、通常はリスクも高くなるため、私たちの選択が重要です。リスクには以下の要素があります。

おすすめの貯蓄法

貯蓄法を選ぶことは、将来の経済的安定を確保するために重要です。私たちが推奨する方法は、計画的な資金運用を支えるものです。

自動積立のメリット

自動積立は、毎月一定額を自動で貯蓄口座に振り替える仕組みです。この方法には以下のような利点があります。

- 手間いらず: 自動的に貯蓄が行われるため、貯蓄を忘れることがありません。

- 計画的な貯蓄: 毎月の設定額が定まっているため、無理なく貯蓄に取り組めます。

- 未来への投資: 長期間の積立により、資金が増える効果が期待できます。

自動積立によって、生活費支出後も貯蓄を継続できるため、安心感が増します。また、突発的な支出にも備えやすくなります。

高金利口座の活用

高金利口座を利用することは、貯蓄を効率的に増やすための手段です。高金利口座の特徴には以下の点が挙げられます。

- 利息が高い: 通常の預金よりも高い金利を提供し、利息を増やすことができます。

- 資産の保護: 元本が保証されているため、リスクを抑えつつ資産を保護できます。

- 引き出し自由: 一定の条件を満たす場合、必要な時にいつでも引き出しが可能です。

Conclusion

私たちが安心して生活するためには口座に必要な金額をしっかり把握することが大切です。生活費の3ヶ月分から6ヶ月分を目安に貯蓄を行い、突発的な支出にも備えることで心の安定を得られます。将来の大きな支出に向けた計画も忘れずに立てておきましょう。

また、資金運用の選択肢を理解し、自分たちのニーズに合った口座を選ぶことが重要です。自動積立や高金利口座を活用することで、効率的に資産を増やし、将来に向けた安心感を高めることができます。これらを意識することで、経済的な安定を手に入れられるでしょう。