夫婦での共同口座を作るとき、**名義はどちらにすべきか**迷うことが多いですよね。私たちもこの問題に直面したことがあります。共同口座はお金の管理を簡単にし、家計を一元化する便利な手段ですが、名義の選択は意外と重要です。名義によって、税金や相続の面で影響が出ることもあります。

夫婦 共同口座のメリット

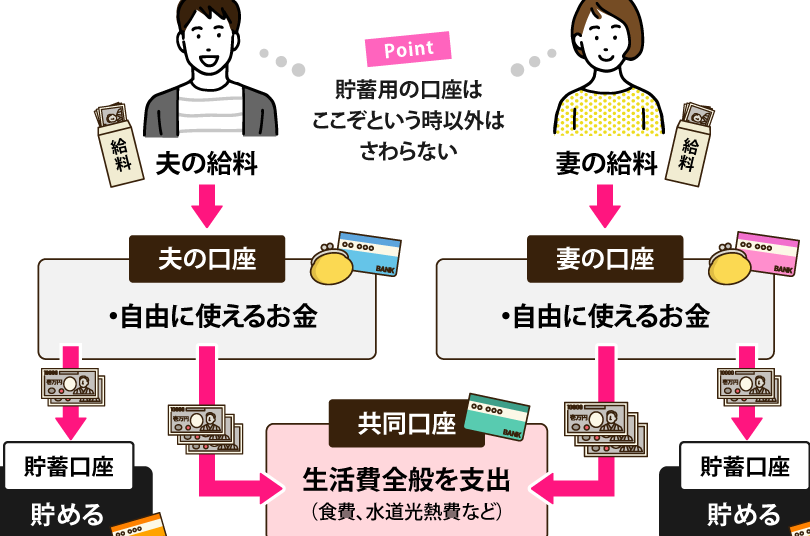

夫婦が共同口座を持つことには、様々なメリットが存在します。これにより、家計管理が容易になり、コミュニケーションも向上します。

経済的なメリット

共同口座を持つことで、経済的な透明性が確保される。収入や支出を一元管理することで、家計が明確になる。具体的には:

- 費用の分担が明確に

- 一緒に貯蓄目標を設定可能

- 家計簿をつける手間が軽減される

このように、共同口座は共通の財産意識を育てるための道具となる。

共同の意識の強化

共同口座によって、夫婦間の共同意識が強化される。財務面での協力が必要になるため、互いの信頼関係が深まる。具体的な利点は以下の通り:

- 一緒に予算を立てることで、より良いコミュニケーションが生まれる

- 目標の達成感を共有しやすくなる

- 共同の責任感が生まれ、意識的にサポートし合うことができる

夫婦 共同口座のデメリット

夫婦で共同口座を持つことは便利ですが、デメリットも存在します。以下に主要なデメリットを挙げます。

トラブルのリスク

トラブルのリスクは、共同口座を持つ際の大きなデメリットの一つです。お金の使い方に関する意見の相違が、夫婦間で争いを引き起こすことがあります。例として、以下のポイントが挙げられます。

- 経済的な不満:一方が多くのお金を使った場合、もう一方が不満を感じることが多いです。

- 不透明な支出:どのようにお金が使われたかが分かりづらく、信頼関係に悪影響を与えます。

- 意見の対立:予算や貯蓄に関して意見が異なると、対立が生じやすくなります。

お金の管理の難しさ

お金の管理も、共同口座のデメリットとして挙げられます。特に、経済状況が変化すると、管理が複雑になります。具体的な問題点は以下の通りです。

- 予算管理の複雑さ:両者の収入や支出を一元管理するのが難しくなることがあります。

- 個人資産の区別:共同口座の資金と個人資産を明確に区別することが困難です。

- 突発的な出費:予期しない費用が発生した際、どのように対処するかで意見が分かれることがあります。

名義の選択

共同口座の名義は、夫婦の経済状況や将来の計画に大きな影響を与えるため、慎重な検討が必要です。名義の選択は、税金や相続の面でも重要な意味を持ちます。

夫の名義

夫の名義で共同口座を作る場合、制度面でのメリットがいくつかあります。まず、名義人が収入が多い場合、家計管理がしやすくなることが挙げられます。また、夫の信用情報が良好であれば、融資を受ける際にも有利になります。さらに、夫の名義にすることで、家計の透明性が向上し、夫婦間のコミュニケーションもスムーズになります。

妻の名義

妻の名義で共同口座を持つ場合には、違った利点があります。まず、妻が家庭の主な支出を管理する役割を持つ場合、効率が良くなることがあります。特に、育児や家庭に多くの時間を持つ妻にとって、資金の扱いや支出の管理が容易になります。さらに、妻の名義にすることで、税金に関する優遇措置を受けられる可能性もあります。

夫婦 共同口座の選び方

夫婦で共同口座を選ぶ際には、しっかりとした検討が不可欠です。自分たちのニーズやライフスタイルに合った口座を選ぶことで、家計管理が円滑になります。

銀行の選定基準

銀行を選ぶ際には、以下の基準を考慮します。

- 金利: より高い金利を提供する銀行を選ぶことで、貯蓄が増えます。

- アクセス: 近くに支店やATMがある銀行は便利です。

- 評判: 他の顧客のレビューを確認して、信頼できる銀行を選びます。

- サービス: インターネットバンキングやモバイルアプリの利便性も重視します。

- 融資条件: 共同口座を利用して融資を受ける可能性も考え、条件をチェックします。

手数料とサービスの確認

手数料的な部分も重要です。

- 月額手数料: 無料または低料金な口座を選ぶと、コストを抑えられます。

- 取引手数料: 自動引き落としや振込の手数料を事前に確認します。

- 特典: 銀行によっては、特定の条件を満たすことで優遇サービスがあります。

- サポート: 問題が発生した場合のサポート体制も確認します。

- 口座移行: 他の銀行からの口座移行の手数料が必要ないかもチェックが必要です。

結論

夫婦で共同口座を持つことは家計管理において大きな利点をもたらしますが名義選択は慎重に行うべきです。私たちの経済状況や将来の計画に応じて最適な名義を選ぶことで、税金や融資において有利になる可能性があります。

また共同口座はコミュニケーションを促進し信頼関係を深める効果もありますがトラブルのリスクも考慮する必要があります。私たちのニーズに合った銀行やサービスを選ぶことで、よりスムーズな家計管理が実現できるでしょう。これからの生活をより豊かにするために、名義選択を含めた計画をしっかりと立てていきたいものです。