私たちの未来を見据えると、貯金の重要性はますます高まります。特に「貯金 一つの口座にいくらまで」という疑問は、多くの人にとって大きな関心事です。口座の残高を増やすことはもちろんですが、どのくらいの金額を一つの口座に集中させるべきか、考えたことはありますか?

貯金 一つの口座にいくらまでの基本

貯金をする際、一つの口座にいくらまで預けるべきかは、慎重に考える必要があります。様々な要因が影響するため、しっかりと把握しておくことが大切です。

貯金口座の種類

私たちが利用する貯金口座には、いくつかの種類があります。以下に主な種類を示します。

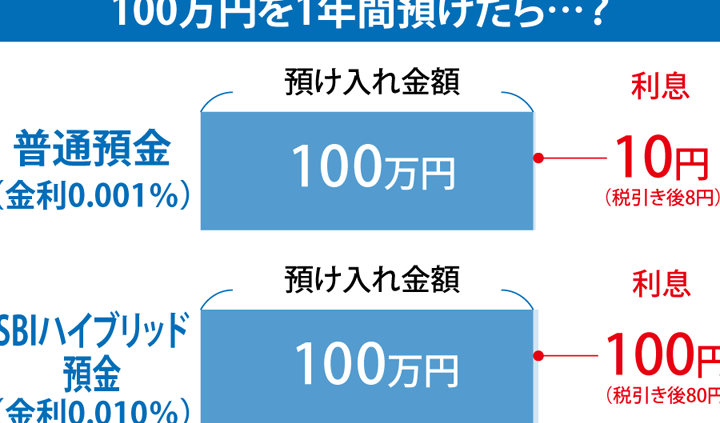

- 普通預金口座:流動性が高く、必要な時にすぐ引き出せる。利息は低いが、手軽に利用できる。

- 定期預金口座:特定の期間資金を預けることで、高めの利息を得ることができる。流動性は低い。

- 利率の高い貯金口座:特別に設定された口座で、通常の普通預金口座よりも利率が魅力的である。

これらの口座選びによって、私たちの貯金の運用方法も変わります。

一つの口座にいくらまでの考え方

- 緊急時の資金確保:生活費の数ヶ月分は、すぐに引き出せる口座に残しておくべきです。

- 利息の増加を狙う:一定額以上の貯金を特定の口座に預けることで、高金利の特典を得られますが、分散することでリスクを減少させることが重要です。

- 目標に合わせた配分:長期的な貯金目標に応じて、資金を分散させることも戦略の一つです。

上限額の法律と規則

貯金口座に関する法律や規則は、私たちが資金を安全に管理するために重要です。以下には、関連する銀行の規制と国の政策について説明します。

銀行の規制

銀行には、預金に対する上限額を設定する規制があります。例えば、一般的に、日本では預金保険機構が1金融機関につき、1,000万円までの預金を保護しています。このため、私たちの貯金が不測の事態に備えて安全であることが法律によって保証されています。また、銀行は、顧客の資産を守るためにリスク管理姿勢を持つ必要があります。

利点と欠点

利点

- 安全性が向上する: 一つの口座に多くの資金を預けることで、金融機関による預金保険の恩恵を受けやすくなります。日本では、1金融機関につき1,000万円までの預金が保護されています。

- 簡単な管理: 複数の口座を運用するよりも、一つの口座に集中させることで、通帳や取引履歴の管理が楽になります。

- 利息の増加: 定期預金や高利率の貯金口座に預けることで、より高い利息を得る機会が増えます。

- 緊急時資金の確保: 一つの口座にまとまった資金があれば、急な出費にも迅速に対応できます。生活費や突発的な支出に備えるための文化が根付いています。

欠点

- 流動性の低下: 大きな金額を短期的な貯金口座に預けると、流動性が低くなる可能性があります。この状況では、急な資金需要に応じづらくなります。

- 金利の変動リスク: 一つの口座に集中することで、金利が低下した場合のリスクが拡大します。分散投資に比べてリスクが高まることもあります。

- 多角的な選択肢の喪失: 一つの口座に依存することで、異なる金融商品やサービスを利用する機会を失うことがあります。多様な金融商品からの選択肢は、資産運用の幅を広げます。

- 心理的な負担: 大きな金額が一つの口座に集まることで、リスクを常に意識する必要が生じます。過度な不安感が資金運用に影響を与えることも考えられます。

他の選択肢

貯金に関して、私たちにはさまざまな選択肢があります。単一の口座に全ての資金を集中させる代わりに、他の方法を検討することで、リスク分散や効率的な資産管理が可能です。

複数の口座を持つメリット

複数の口座を持つことには、多くの利点があります。以下にその主なポイントを挙げます。

- リスク分散: 資金を複数の口座に分けることで、一つの金融機関が問題を抱えた際のリスクを軽減します。

- 目的ごとの管理: 口座を用途別に分けることで、貯金目標や支出管理が容易になります。例えば、旅行用の口座や緊急資金用の口座を用意することが考えられます。

- 利率の活用: 異なる銀行や口座タイプでは金利が異なるため、利率が高い口座を選んで資金を分けることで、より効果的な資産運用が可能です。

投資や資産運用の活用

貯金だけでなく、投資や資産運用も充実した資産形成には重要です。以下のような方法があります。

- 株式投資: 資金を株式に投資することで、長期的な資産増加が期待できます。ただし、リスクも伴うため、事前の調査が必要です。

- 投資信託: 投資信託を利用することで、プロの運用に任せながら多様な資産に投資することができます。これによりリスクを分散させることができます。

- 不動産投資: 不動産を購入して家賃収入を得る方法も考えられます。長期的には安定した収入源となる可能性があります。

結論

貯金をする際の口座選びは非常に重要です。私たちが一つの口座に預ける金額を慎重に考えることで、リスクを管理しつつ効率的な資産運用が可能になります。預金保険制度の存在も心強いですが、資金を分散させることでさらなる安全性を確保できます。

各口座の特性を理解し、目的に応じた戦略を立てることが私たちの未来の安定に繋がります。貯金は単なる資金の蓄積ではなく、私たちのライフプランを支える大切な要素です。これからも賢い貯金を続けていきましょう。