私たちの生活において、経済的な安心感は非常に重要です。特に、突然の出費や予期せぬトラブルに備えるためには、口座にいくらあれば安心なのでしょうか?この疑問に対する答えを見つけることが、私たちの未来をより豊かにする第一歩です。

口座にいくら あれば安心 か

私たちは、経済的に安心できる金額を考えなければなりません。一般的には、生活費の3〜6ヶ月分が推奨されます。これにより、突発的な支出や緊急時に備えられます。

例えば、月々の生活費が30万円の場合、90万円〜180万円を口座に準備することで大きな安心感を得られます。口座がその金額に達していると、私たちの生活にゆとりが生まれます。

また、具体的な金額は個人の状況によって変わります。例えば、家族の人数、住んでいる地域、安定した収入の有無が影響します。これらの要因を考慮し、自分に合った金額を見つけることが重要です。

最近の調査によれば、貯蓄のある人々はストレスを感じにくいことが分かっています。この結果は、財政的な準備が心の健康にもつながることを示しています。それゆえ、必要な金額を明確にして、効率的に貯えていくことが求められます。

経済的 安全性の 意義

経済的な安全性は私たちの生活に大きな影響を与えます。特に、急な支出やトラブルに備えることで、安心して日常を過ごせる基盤を築くことが重要です。

生活費の 計算

生活費の計算は、経済的安全性を確保するための第一歩です。まず、月々の必要な支出を見積もります。以下は、参考となる具体的な項目です。

- 住居費

- 食費

- 公共料金

- 交通費

- 医療費

これらの費用を合算すると、私たちの生活を維持するためにどれくらいの資金が必要であるかが明らかになります。例えば、月30万円を必要とする場合、3〜6ヶ月分の90万円から180万円を口座に置くことが推奨されます。

突発的な 出費への 備え

突然の出費が発生したときに備える準備は不可欠です。私たちが直面する可能性のある突発的な経済的事象には次のようなものがあります。

- 医療費の急増

- 車の故障

- 災害による損失

- 失業

口座残高の 目安

口座に安心感を得るための残高の目安は、さまざまな要因によって変わります。私たちの生活スタイルや必要経費を考慮することが重要です。

一般的な数値

一般的には、生活費の3〜6ヶ月分の貯蓄が推奨されています。具体的には以下のようになります:

- 月30万円の生活費: 90万円〜180万円

- 月20万円の生活費: 60万円〜120万円

- 月10万円の生活費: 30万円〜60万円

このように、収入に応じた適切な残高を確保することで、突発的な出費に対する準備が整います。

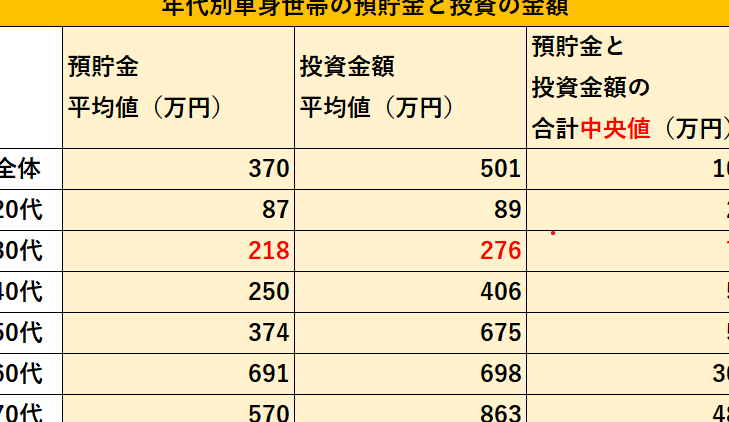

年齢別の適切な残高

年齢によるライフステージの違いも、必要な残高に影響を与えます。以下に年齢別の目安を示します:

- 20代: 生活費の3ヶ月分を目指す。急な出費のリスクを軽減。

- 30代: 生活費の4〜5ヶ月分を目標にする。家族が増える場合も考慮。

- 40代: 生活費の6ヶ月分以上。将来の計画や教育資金も視野に入れる。

- 50代以上: 決定的なリスクに備え、生活費の6ヶ月〜1年分を確保。

資産運用の 重要性

資産運用は経済的な安心を得るための重要な手段です。金融商品への投資により、私たちの資産は増加する可能性があります。資産を運用することによって、預金だけでは得られない利益を生むことができます。実際に、貯金口座の金利はほとんど期待できないため、投資を行うことが賢明です。

投資による増加

投資を行うと、以下の方法で資産を増加させることができます。

これらの選択肢を活用することで、資産運用の効果を最大限に引き出し、経済的な安心感を高めることができます。

リスク管理のアプローチ

投資にはリスクが伴いますが、適切なリスク管理が重要です。リスクを抑えつつ、資産を運用するためのアプローチを以下に示します。

生活スタイルと 口座の 必要性

経済的な安心は、生活スタイルによって大きく変わる。生活費にどれくらいの貯蓄が必要かを考慮することが重要だ。このため、収入や家族構成、住んでいる地域を合理的に評価する必要がある。

収入による影響

収入のレベルは、貯蓄額に直接的な影響を与える。以下のポイントを考慮すべきだ。

- 高収入: 余裕が生まれ、貯蓄を増やしやすい。

- 中収入: 固定費が多いため、貯蓄が難しくなることも。

- 低収入: 生活費の確保が最優先となり、貯蓄が少ないのが実情。

収入が安定している場合、貯蓄の目標を明確に設定することが可能だ。その結果、将来の出費に備える力が強化される。

家族構成と生活費

家族構成は、口座に求める金額に影響を与える。たとえば、子どもの有無や家族の人数によって、生活費は大きく異なる。次の要素を考慮することが大事だ。

- 独身者: 生活費は少ないが、緊急時の備えが必須。

- 夫婦世帯: 共働きの場合、貯蓄は可能だが、子どもがいる場合は経費が増加する。

- 大家族: 各種支出が多く、口座に必要な金額も高くなる。

結論

経済的な安心感を得るためには適切な貯蓄が欠かせません。私たちの生活スタイルや収入に応じた金額を口座に準備することで、予期せぬトラブルにも冷静に対処できるようになります。特に生活費の3〜6ヶ月分を目安にすることで、心の健康も保たれます。

また、資産運用も視野に入れ、リスク管理をしっかり行うことで、さらなる経済的安定を図ることが可能です。私たち一人ひとりが自分に合ったプランを立て、安心できる未来を築いていきましょう。