つみたてNISAは、資産形成を考える私たちにとって非常に魅力的な選択肢です。しかし、「つみたてNISA口座はどこで開設できるのか?」という疑問を抱えている方も多いのではないでしょうか。正しい金融機関を選ぶことは、投資の成功に直結します。

つみたてNISA の概要

つみたてNISAは、私たちの資産形成をサポートする制度です。この制度では、年間で最大40万円までの投資が非課税となります。また、非課税期間は最長20年間となり、長期的な資産形成を目指すための有効な手段です。

具体的には、つみたてNISAの口座を通じて投資信託などを購入します。私たちが選択できる投資商品は、金融庁により厳選されたものに限ります。これにより、比較的安全で信頼性の高い商品に投資できる環境が整っています。

さらに、つみたてNISAの特徴は、自動的に少しずつ投資を行える点です。例えば、毎月定額を設定することで、平均的な購入価格を平滑化し、市場の変動リスクを軽減できます。これは、初心者にとっても取り組みやすい投資方法と言えます。

また、つみたてNISAのメリットとして、運用益が非課税であるため、資産の成長を促進します。私たちが達成できるメリットは、将来の住宅購入や子供の教育資金の準備に役立ちます。投資の開始時期が早ければ早いほど、複利効果を活かしやすくなります。

口座を開設するための基礎知識

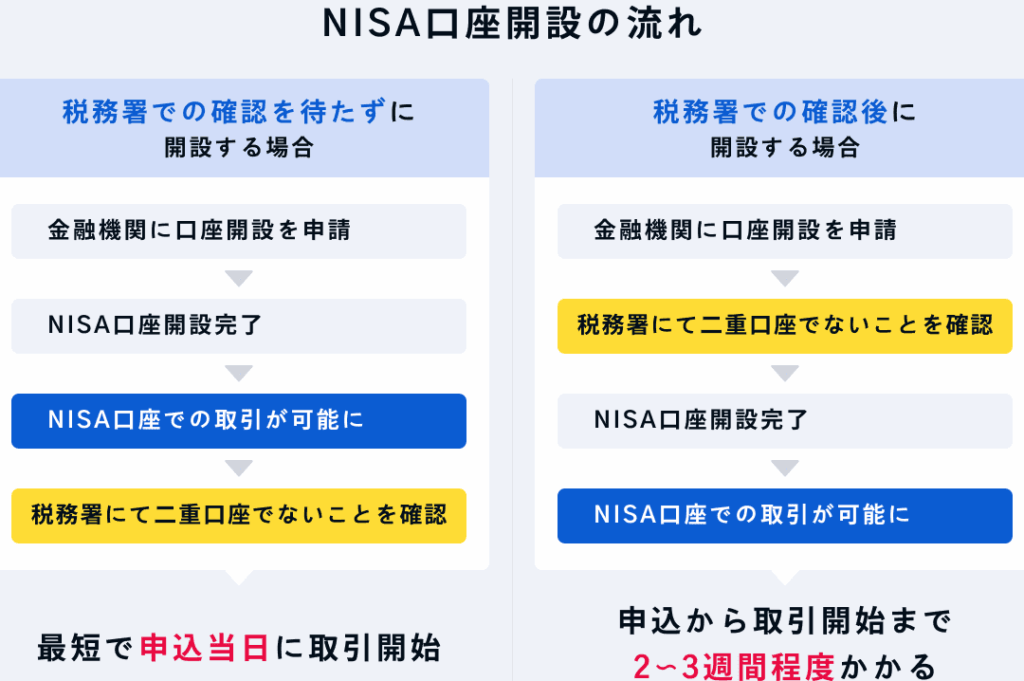

つみたてNISA口座を開設するには、いくつかの基礎知識が必要です。私たちは、必要な書類や手続きを理解することで、スムーズに口座を開設できるようにしましょう。

必要な書類

口座開設には以下の書類が必要です。

- 本人確認書類:運転免許証、マイナンバーカードまたはパスポートなど。

- 住民票:最新の住民票を用意すること。

- 印鑑:口座開設時に印鑑が必要な場合があるので確認しましょう。

これらの書類を準備することで、迅速な口座開設が実現します。

口座開設の手続き

口座開設手続きは次のステップで進めます。

- 金融機関の選択:つみたてNISAを提供している金融機関を選ぶこと。

- 申し込み:金融機関のウェブサイトまたは窓口で口座開設を申し込みます。

- 書類提出:準備した書類を提出します。

- 口座開設完了:審査後、口座開設が完了します。

つみたてNISA口座の選び方

つみたてNISA口座を選ぶ際のポイントを具体的に理解することで、投資がより効果的にできます。金融機関の種類や手数料、利便性を考慮し、最適な選択をしましょう。

金融機関の種類

私たちは金融機関の選択が非常に重要であることを理解しています。以下のような種類の金融機関があります。

- 銀行: 全国展開しているところが多く、信頼性があります。

- 証券会社: 投資信託の選択肢が豊富で、情報提供が充実しています。

- ネット証券: 手数料が低く、オンラインでの取引が容易です。

各金融機関には独自の特色があります。それぞれのニーズに応じた機関を選ぶことが肝心です。

手数料と利便性

手数料の比較も重要な要素です。例えば、以下のポイントに注意しましょう。

- 口座管理手数料: 無料のところが多いが、確認が必要です。

- 取引手数料: インデックスファンドなどを選ぶと、低コストで投資できます。

- 資産の引き出し: 簡単にできるかどうかを確認しましょう。

おすすめの金融機関

つみたてNISA口座を開設する際には、金融機関の選択が重要です。私たちの投資ニーズに合った適切な機関を選ぶことで、効率的な資産運用が可能になります。

メガバンク

メガバンクは、安定性と信頼性が強みです。主なメガバンクには、以下の機関があります。

- 三菱UFJ銀行

- みずほ銀行

- 三井住友銀行

メガバンクの特徴は、全国に多数の支店があり、対面でのサポートが受けやすい点です。 ただし、手数料が高めになることがあるため、注意が必要です。

ネット銀行

ネット銀行は、手数料が低く便利な金融サービスを提供します。主なネット銀行には、以下の機関があります。

- 住信SBIネット銀行

- 楽天銀行

- auじぶん銀行

ネット銀行を利用すると、手数料が無料または低額で済む場合が多いです。 また、モバイルアプリが使いやすく、投資の管理が簡単に行えます。

取扱い証券会社

取扱い証券会社もつみたてNISA口座の選択肢です。主な証券会社には、以下の機関があります。

- 野村証券

- 大和証券

- ひふみ投信(レオス・キャピタルワークス)

つみたてNISA口座のメリットとデメリット

つみたてNISA口座には、多くのメリットがありますが、デメリットも存在します。それぞれを理解することで、より良い選択ができるようになります。

メリット

- 非課税の恩恵

年間最大40万円を投資する際の運用益が非課税となり、税負担を軽減できるのは大きな魅力です。

- 長期間の運用が可能

非課税期間が最長20年に設定されているため、長期的な資産形成が期待できます。

- 自動的な積立

自分で設定した金額を定期的に自動積立てることができ、手間を省けます。これにより、投資習慣を身につけるのが容易です。

- 初心者でも取り組みやすい

複雑な手続きが少なく、金融商品も厳選されているため、投資の経験が少ない人にも適しています。

デメリット

- 投資先が限定的

投資できる商品が金融庁に認められたものに限られています。そのため、自分が選びたい商品が選べない可能性があります。

- 引き出しの制約

口座の資金を途中で引き出す際、非課税のメリットが失われることがあります。短期的な運用を考えている場合には、不利になることがあります。

- 金額制限

年間投資額が最大40万円と決まっているため、大きな投資を希望する人には不向きです。

- 運用結果の保証がない

投資にはリスクが伴います。元本保証がなく、資産が減少する可能性もあります。

Conclusion

つみたてNISA口座を開設することは資産形成において大きな一歩です。私たちは金融機関の選択が成功の鍵を握ることを理解し選ぶ際のポイントをしっかり押さえておく必要があります。信頼性や手数料の面で自分たちに合った選択肢を見つけることでより効果的な投資が可能になります。

またつみたてNISAのメリットを最大限に活かすためには早めのスタートが重要です。これからの資産運用を考える私たちにとってこの制度は非常に有用です。将来に向けた準備をしっかりと進めていきましょう。