自己破産を考えるとき、最も気になるのが口座凍結がいつから始まるのか</strongという点です。私たちもその不安を理解しています。自己破産手続きが進む中で、資産や口座の凍結がどのように影響するのか、具体的に知っておくことは重要です。

自己破産とは

自己破産とは、支払不能に陥った人が法的に債務を整理する手続きを指します。主に、借金が返済できない状況で、裁判所に申し立てを行います。この手続きは、生活の再建を目指すための重要な手段です。

自己破産の手続きにはいくつかのステップがあります。まず、必要書類を準備します。次に、裁判所への申し立てを行い、審査が行われます。裁判所が自己破産を認めると、債権者からの請求が停止します。具体的に、以下の項目が含まれます。

- 資産の調査

- 債務一覧の作成

- 返済不能の証明

自己破産をすると、信用情報に影響が出ます。具体的には、自己破産の記録が登録され、数年にわたって信用が制限されます。そのため、今後の借入やクレジットカードの利用に影響が出る可能性があります。

口座凍結の理由

口座凍結の理由は、主に自己破産手続きや債務整理に関連しています。凍結は、債権者からの保護を目的として行われ、大きく分けて以下の2つの観点が存在します。

法律的な視点

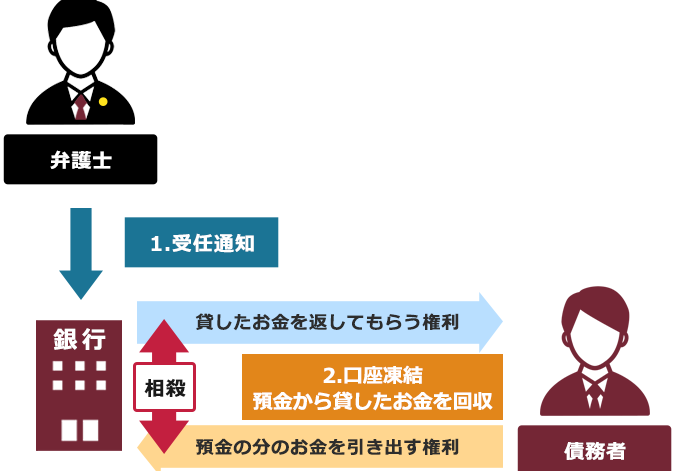

法的には、自己破産の申立てが行われると、裁判所は直ちに「破産手続き開始決定」を出します。この決定が下されると、債務者の資産保護が優先され、口座が凍結されることがほとんどです。凍結は、債権者による資産の差押えを防ぎ、手続き中に資産の分配が公平に行われるための措置です。このため、自己破産が承認されるまで口座は利用できません。

銀行の手続き

銀行における口座凍結の手続きは非常に迅速です。自己破産の申請があった際、銀行は法的な義務を果たすために、債務者の口座を即座に凍結します。これは、以下の手順を通じて行われます。

- 銀行は裁判所からの通知を受け取ります。

- 銀行システムにて凍結処理が行われます。

- 利用者は口座へのアクセスが制限され、その後、裁判所の指示があるまで、資金の引き出しや送金ができません。

自己破産後の口座の扱い

自己破産後の口座の扱いについて理解することは重要です。具体的には、自己破産手続きが開始されると、口座が凍結される可能性が高まります。以下で詳しく見ていきます。

新しい口座の開設

自己破産後、新しい口座の開設は可能です。しかし、新規口座を開設するためにはいくつかの条件を考慮する必要があります。以下のポイントが重要です:

- 金融機関による承認: 新しい口座は、特定の金融機関での承認が必要です。自己破産の影響を受けない金融機関を選ぶことが、円滑な手続きに繋がります。

- ドキュメントの提出: 身分証明書や住所証明書などの必要書類を用意する必要があります。これにより、金融機関では本人確認が行われます。

また、銀行によっては自己破産の記録がある場合、新規口座の開設が難しいこともあります。

影響を受ける金融機関

自己破産手続きは、様々な金融機関に影響をもたらします。主な影響を受ける金融機関には、以下のものが含まれます:

- メインバンク: 自己破産の手続きが始まると、利用しているメインバンクが口座を凍結するケースが多いです。これにより、資金の引き出しができなくなります。

- クレジットカード会社: 自己破産の申立てにより、クレジットカード利用が停止されることがあります。これは、支払不能を示す行動によるものです。

- 消費者金融: 消費者金融からの借入れも影響を受け、自己破産手続きが進むことで、返済の義務が解除されます。

口座凍結が始まるタイミング

口座凍結は、自己破産の申立てが行われた場合に発生します。具体的には、裁判所が「破産手続き開始決定」を出した直後です。この決定が下されると、金融機関は素早く口座凍結を実施します。そのため、資金の引き出しや送金ができなくなります。

口座が凍結されるタイミングは、以下の要因によって影響されます。

- 申立てのタイミング:自己破産の申し立てが行われた時点で、口座が凍結されます。

- 裁判所の決定:裁判所が「破産手続き開始決定」を下すことで、口座凍結が実施されます。

- 通知の有無:多くの場合、口座凍結は利用者に通知されないまま行われます。そのため、突然の資金制限に驚くことがあります。

自己破産手続きの進行中も、口座の扱いには注意が必要です。新しい口座を開設する場合は、特定の金融機関からの承認が求められます。また、必要書類として身分証明書や住所証明書を提出することが必要です。

よくある誤解

自己破産と口座凍結に関する誤解は多いです。多くの人が、自己破産の申立てを行った際、すぐに全ての口座が凍結されると思っています。しかし、実際には法的手続きが開始されるまで、すべての口座が凍結されるわけではありません。重要なことに、口座凍結は主に裁判所からの正式な決定に依存しています。

自己破産の申し立て直後だけでなく、その後も様々な要因で口座に影響があります。たとえば、新たな借入を行った場合や、不正行為がある場合、追加で口座が凍結される可能性があります。また、自己破産手続き中に新しい口座を開設した場合、金融機関によっては凍結されることがありますが、一部の金融機関では条件付きで新口座が開設可能です。

さらに、自己破産が信用情報に与える影響についても誤解が生じることがあります。自己破産の記録は信用情報に掲載され、通常5〜10年残ります。この間、クレジットカードや住宅ローンの取得が難しくなることもありますが、それがすべての金融機関に当てはまるわけではありません。

口座凍結に関する不安もよくあるポイントです。私たちが考えるに、何が起きるのか不安に感じるのは自然です。ただ、裁判所の手続きを円滑に進めることで、多くの問題が解消されます。それゆえ、冷静に対応し、必要な情報を収集することが肝心です。

Conclusion

自己破産に伴う口座凍結についての理解は非常に重要です。手続きが進むにつれて、私たちの資産や口座がどのように影響を受けるのかを把握することで、冷静に対応できるようになります。口座凍結がいつから始まるのかを知ることで、突然の資金制限に驚かされることも少なくなるでしょう。

新しい口座の開設や必要書類の準備についても、事前に情報を収集しておくことでスムーズに進められます。自己破産の手続きは大きな決断ですが、正しい知識を持つことで再出発のチャンスを掴むことができます。私たちは、しっかりとした計画を持ってこのプロセスを乗り越えていきましょう。