積立NISAを利用する際、**口座区分はどちらを選ぶべきか**という疑問が浮かぶことはありませんか?私たちも最初はその選択に悩みました。積立NISAには「一般口座」と「特定口座」の2つの選択肢があり、それぞれの特徴やメリットを理解することが重要です。

積立NISAの基本情報

積立NISAは、日本における投資の一形態であり、税制上の優遇を受けられる仕組みです。具体的には、年間の投資額が最大40万円で、最長20年間にわたり得られた利益が非課税になります。この制度は、個人の資産形成を促進するために設計されています。

積立NISAには以下の特徴があります:

- 非課税枠の設定:利益に対する税金が発生しない。

- 長期投資に適した制度:資産形成において安定した運用を可能にする。

- 柔軟な運用:いつでも投資を始められるため、ライフスタイルに合わせた資産形成が可能。

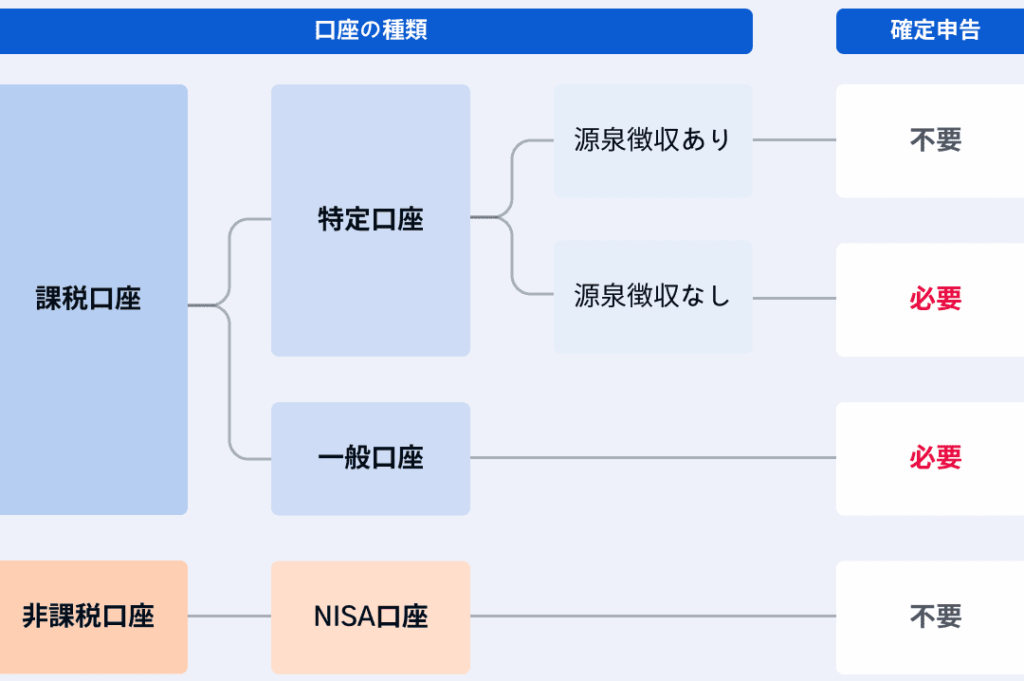

また、口座の種類によって運用方法が異なります。一般口座や特定口座の選択が求められ、それぞれに特徴があります。一般口座では自分自身で税金の管理が必要ですが、特定口座では証券会社が税務処理を行います。この違いを把握することで、自分に適した口座を選択できます。

投資対象に関しても注意が必要です。積立NISAでの投資は、一定の条件を満たす投資信託やETFに限られます。選ぶ際には、商品に関する詳細な情報を確認しましょう。

口座区分の種類

積立NISAには、二種類の口座区分が存在します。一般口座と特定口座です。それぞれの区分には異なる特徴やメリットがありますので、十分に理解することが大切です。

一般口座

一般口座では、自分自身が投資の管理と税務処理を行います。この口座区分を選ぶと、手続きがシンプルになりますが、税金の申告も自分の責任です。具体的には、以下のような特徴があります。

- 自己管理: 投資商品の売却益などについて、自分で税務処理を行う必要があります。

- 資産の自由度: 使用する金融商品に関して、選択肢が広がります。

- 手数料: 証券会社によっては、一般口座は手数料が安価です。

一般口座を選択することで、自分の投資スタイルに合わせた運用が可能になります。

特定口座

特定口座では、証券会社が税務処理を代行してくれます。このため、投資の管理が容易になり、手続きの煩雑さを避けられます。特定口座の特徴は以下の通りです。

- 税務代行: 売却益の計算や納税について、証券会社が行います。

- 簡素な手続き: 自分での申告が不要なので、手続きがスムーズです。

- 選択肢: 特定口座にも、一般口座に劣らない幅広い金融商品があります。

積立NISAのメリットとデメリット

積立NISAには、投資家にとってさまざまなメリットとデメリットが存在します。これらを理解することで、より良い投資判断ができるようになります。

メリット

積立NISAの主なメリットは以下の通りです。

- 非課税枠が利用できる: 利益が最長20年間非課税であるため、資産増加が期待できます。

- 長期投資が可能: 毎年最大40万円の投資を行うことで、資産形成を計画的に進められます。

- 少額から始められる: 毎月の少額投資が可能で、資産運用のハードルを下げてくれます。

- 多様な商品にアクセス: 一定の条件を満たす投資信託やETFに投資でき、ポートフォリオを多様化できます。

- 手続きの簡便さ: 特定口座での運用の場合、税務処理を証券会社に代行してもらえるため、管理がしやすくなります。

デメリット

積立NISAのデメリットも理解しておくことが重要です。

- 投資対象が限定される: 特定の条件を満たす商品に限られ、選択肢が狭まります。

- 運用成績に波がある: 市場に影響を受けやすく、資産の価値が変動する可能性があります。

- 限度額がある: 年間の投資額に上限があり、大きな資産形成には制約があります。

- 契約の制約: 口座の選択によって、運用方法が異なるため、先を見越した判断が求められます。

口座区分の選び方

積立NISAの口座区分には、一般口座と特定口座の二つがある。この選択は、投資家のスタイルやニーズに大きく影響する。我々は、この決定を行う際に考慮すべき要素を明確にしていく。

例えば、一般口座では<強>税金の自己管理が必要です。これにより、自分のペースで資産運用ができるが、税務処理や書類作成が煩雑に感じるかもしれない。一方で、特定口座は<強>証券会社が税務処理を行います。そのため、手続きが簡単になり、投資家は運用に集中しやすい。

また、我々は投資商品にも注目するべきだ。一般口座の場合、資産の種類が広がるが、特定口座では<強>特定の条件を満たす商品が必要です。そのため、積立NISAの適用対象を良く理解することが、円滑な運用に欠かせない。

さらに、一般口座と特定口座には、それぞれのメリットとデメリットがある。一般口座は<強>自由度が高い反面、手間がかかることがあります。特定口座は、手続きの簡素化が魅力ですが、商品や運用方法に制約がある場合もあります。投資戦略に応じて、どちらの口座が最も適しているかを検討することが大切だ。

投資スタイルに合った口座の選択

投資スタイルに合った口座を選択することは、積立NISAを利用する上で非常に重要です。一般口座と特定口座どちらが自分に向いているかを考えましょう。具体的には、次のポイントを確認します。

どちらの口座を選ぶかは、私たちの投資戦略に直結します。たとえば、資産運用を自分で管理したいと考える方には一般口座が適しています。ただ、税務処理を省力化したい方には特定口座が向いています。これらの選択肢を踏まえた上で、自己の投資スタイルを見極めることが重要です。

さらに、投資対象の選択肢も考慮に入れなければなりません。積立NISAの投資対象は、特定の条件を満たす投資信託やETFに限られます。そのため、商品ごとの詳細な情報を調べることが大切です。運用商品の特性を理解し、自分のニーズにマッチするものを見つけることを心掛けましょう。

また、積立NISAにはメリットとデメリットが共存しています。私たちの目的に合った口座区分を選ぶためには、デメリットをもしっかり把握しておくべきです。たとえば、投資対象が限定されることや年間投資額の上限といった点は、しっかり理解しておきましょう。このような情報を元に、より良い投資判断ができるようになります。

結論

積立NISAの口座区分は私たちの投資スタイルやニーズに大きく影響します。一般口座は自己管理を重視する方に適しており、特定口座は手続きの簡素化を求める方に向いています。それぞれの特徴を理解し、自分に合った選択をすることで、より効果的な資産形成が可能になります。

投資対象や運用商品の特性も考慮しながら、メリットとデメリットをしっかり把握することが重要です。これにより、私たちの投資判断がより良い結果をもたらすでしょう。積立NISAを活用して、資産形成を一歩進めていきましょう。