私たちが人生を歩む中で、避けられないのが「死」という現実です。しかし、亡くなった後の財産の扱いについて考えることは、意外と後回しにしがちです。特に亡くなったら銀行口座はどうなるのかは、多くの人にとって重要なテーマです。私たちは、家族や親しい人たちにどのような影響があるのか、そしてどのように手続きを進めるべきなのかを理解することが必要です。

亡くなったら銀行口座はどうなる

亡くなった場合、銀行口座の管理が必要になります。まず、故人の銀行口座は凍結されます。凍結は通常、死亡が確認されてから行われます。これにより、故人の資産が意図しない使用から保護されます。

次に、銀行口座の管理は相続人や遺言執行者が行います。これにより、故人の財産が正しく分配されます。相続人は故人の遺産を受け取る権利を持ちますが、他の相続人と誠実に協力する必要があります。

また、死亡証明書の提出が必要です。銀行に死亡証明書を提出すると、口座の手続きが開始されます。手続きの詳細は銀行ごとに異なりますが、必要な書類は明示されていることが多いです。

口座の残高や中身に関しては、遺言に従って処理されます。遺言がない場合、相続法に基づいて資産が分配されます。この場合、遺産相続の法定手続きが必要です。

さらに、故人の借金も考慮されます。通常、故人の借金は相続人の負担になりますが、相続しない選択も可能です。選択をする際には、法律相談を受けることが重要です。

銀行口座の凍結

銀行口座は、亡くなった場合に凍結される。凍結により、遺族や相続人が口座の資金を自由に使えなくなる。この手続きは主に、口座名義人の死亡を確認するために行われる。一般的に、死亡証明書を銀行に提出し、その後、口座の凍結が適用される。

凍結の手続き

凍結の手続きは以下のステップで進められる。

- 亡くなったことを銀行に報告する。

- 死亡証明書を提出する。

- 相続人の情報を提供する。

これらの手続きにより、銀行は故人の資産を適切に管理し、相続人に対する支払いを調整する。すぐに手続きが進まない場合、銀行に確認することが必要だ。

凍結の期間

凍結の期間は状況により異なる。一般的には、相続手続きが完了するまで凍結が続く。これには数週間から数ヶ月かかることもある。相続税の支払い、遺言の確認や相続人の同意が必要であり、これらが整うまで口座の凍結は解除されない。

相続人の権利

相続人は故人の財産を継承する権利を持っています。これには銀行口座の残高や資産の管理が含まれます。具体的な手続きと権利について見ていきましょう。

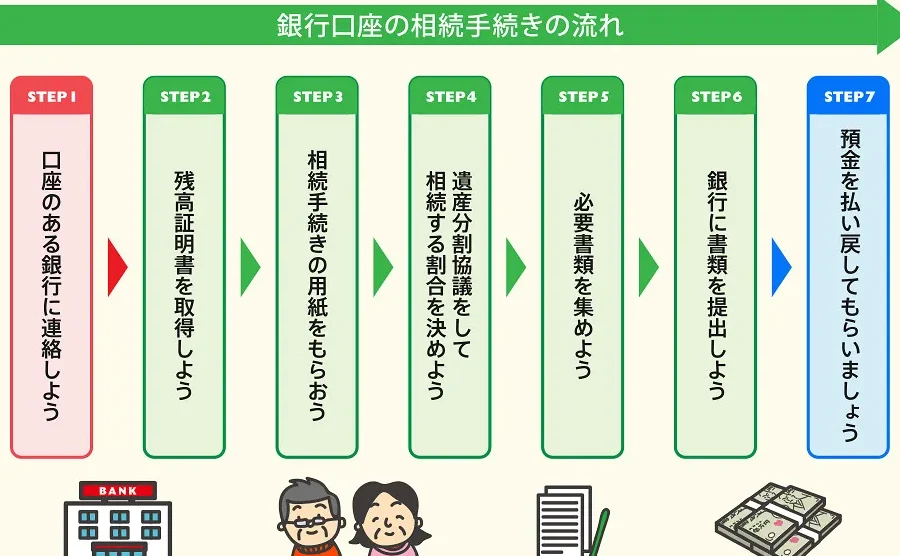

相続手続きの流れ

相続手続きは、主に以下のステップで進みます。

これらの手続きは、数ヶ月かかることが多く、途中で変動が生じることがあります。

相続人が知っておくべきこと

相続人にとって理解しておくべきポイントは次の通りです。

口座に残っている資産

亡くなった後の銀行口座に残る資産の取り扱いは重要です。相続人や遺言執行者がその資産を管理します。具体的な手続きや法律、そして税金の考慮が必要です。

資産の取り扱い方法

相続人は故人の財産を相続する権利を持ちます。基本的な手続きは以下の通りです。

- 死亡届の提出: 亡くなった日から7日以内に行います。

- 銀行への通告: 銀行に亡くなったことを知らせる必要があります。

- 死亡証明書の提出: 銀行はこの証明書を要求します。

- 遺言書の確認: 遺言があれば、その内容に従って資産が分配されます。

この流れを踏まえて、調査や手続きを進めることが大切です。また、遺言がない場合は相続法に従って資産が分配されます。故人の借金も相続人が負担することがあります。

相続税について

相続税は資産に基づいて計算される税金です。相続税の課税基準は以下の通りです。

- 基礎控除: 所得税法に基づく基礎控除が適用されます。遺産総額から控除額を差し引きます。

- 課税対象額: 基礎控除後の額に応じて異なる税率が適用されます。税率は10%から55%まで段階的に設定されています。

- 申告期限: 相続開始日から10ヶ月以内に申告を行います。

特殊なケース

特定の状況下では、亡くなった際の銀行口座の扱いに特別な配慮が必要です。次に、2つの重要なケースについて詳しく説明します。

共同名義口座

共同名義口座は、複数の名義人が同時に口座を使用する仕組みです。通常、名義人の一人が亡くなった場合、残りの名義人が変わらず口座を利用できます。口座が共同名義である場合、残された名義人は手続きをあまり行わずに済むことがあります。ただし、銀行は死亡証明書の提出を要求することがあるため、遺族として注意が必要です。さらに、相続時には共有部分の問題が生じる可能性も考慮するべきです。

Conclusion

亡くなった後の銀行口座の扱いは非常に重要なテーマです。私たちはこのプロセスを理解することで、家族や親しい人々に与える影響を最小限に抑えることができます。凍結手続きや相続税の申告など、様々なステップを踏む必要がありますが、専門家のアドバイスを受けることでスムーズに進められます。

また、共同名義口座の取り扱いにも注意が必要です。私たちは、相続手続きの流れや法律を把握し、適切に対応することで、故人の財産を正しく管理できるよう努めていきましょう。