銀行口座を持つことは、私たちの日常生活に欠かせない要素です。しかし、**銀行口座はいくつまで作れる**のか、考えたことはありますか?実際、複数の口座を持つことにはさまざまな利点があり、私たちの資産管理や支出の管理をより効率的に行う手助けになります。

銀行口座の種類

銀行口座にはいくつかの種類があり、それぞれ特有の機能や利点が存在します。口座の選択は、私たちの金融管理に大きく影響します。

普通預金口座

普通預金口座は、日常的な取引や資金の管理に最適な口座です。簡単に引き出しや振込ができ、高い流動性を提供します。利息は付くものの、通常は低めです。一般的に、ATMでの引き出し手数料がかかることがありますが、口座維持手数料は無料なことが多いです。普通預金口座は、生活費や急な出費に対応するため、利便性の高い選択肢です。

定期預金口座

定期預金口座は、一定期間資金を預けることで、普通預金よりも高い利息を受け取ることができます。資金の固定性が求められ、一般に1か月から数年の範囲で期間を選べます。早期解約時には利息が減少する場合もあるので、計画的な資金運用が必要です。また、利息が固定のため、将来の収支予測を立てやすいという特徴があります。

銀行口座を作るメリット

銀行口座を複数持つことには、いくつかの重要なメリットがあります。これらを理解することで、より効果的に銀行口座を運用できます。

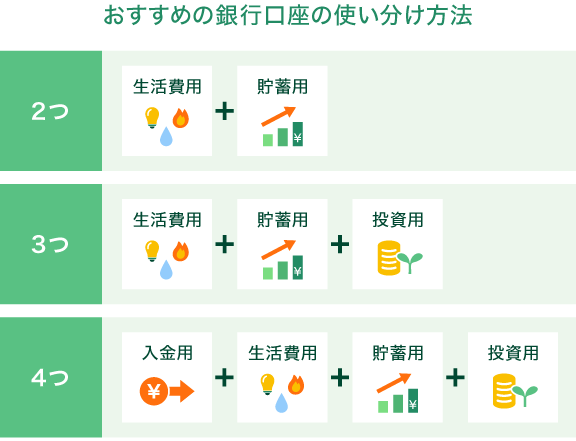

資産管理の効率化

資産管理は、複数の口座を活用することで大幅に改善できます。例えば、普通預金口座を日常の支出用に、定期預金口座を長期的な貯蓄用に設定することができます。この方法により、流動性と利息の最大化を図れます。さらに、口座別に予算を設定することが容易になります。そして、各口座の残高を把握することで、無駄な支出を防ぐことも可能です。

口座開設の条件

銀行口座を開設する際、さまざまな条件を満たす必要があります。これには、必要書類や年齢制限が含まれます。

必要書類

口座開設には、以下の書類が一般的に必要です。

- 本人確認書類: 運転免許証、パスポート、マイナンバーカードなど。

- 住所確認書類: 請求書や住民票など、現住所が確認できるもの。

- 印鑑: 必要な場合、自分の印鑑を用意します。

銀行によって求められる書類が異なるため、事前に確認することが重要です。

年齢制限

口座を開設する年齢についても注意が必要です。一般的に、20歳以上であれば、個人名義の口座を開設できます。未成年者の場合、以下のルールが適用されます。

- 15歳以上: 親の同意があれば口座が開設可能。

- 18歳以上: 本人の意思で口座を開設できるが、制限がある場合も。

銀行口座の上限数

銀行口座の数には、法的な制限や各銀行のポリシーが影響します。そのため、口座を開設する際にはこれらの要因を考慮することが重要です。

法的制限

日本では、銀行口座の数に関する明確な法的制限は存在しません。ただし、金融機関は口座開設時に顧客の信用状況や目的を確認することがあります。そうした確認により、口座の数に影響を及ぼすこともあります。たとえば、悪用や不正行為が疑われる場合、銀行は新しい口座の開設を拒否することがあります。また、マネーロンダリング防止法に基づいて、銀行は顧客情報を厳しく管理しています。

銀行ごとのポリシー

銀行ごとに異なるポリシーが口座数に影響します。一部の銀行では、顧客が開設できる口座の数に上限が設けられています。具体的には以下の点が挙げられます。

- 上限数の設定:特定の銀行では、通常2〜5口座までの開設が認められています。

- 手数料:追加口座を開設する際、手数料が発生する場合があります。

- 条件付け:顧客が一定の条件を満たす必要があることも。

銀行口座管理の注意点

銀行口座の管理は、資産管理の効率化に欠かせません。口座を複数持つことで、それぞれの用途や目的に応じた管理が可能となります。以下では、銀行口座管理において特に注意すべきポイントを説明します。

口座維持手数料

多くの銀行では、口座を維持するために手数料が発生します。以下は、口座維持手数料に関連する重要な情報です。

- 銀行によって異なる手数料が存在するため、各銀行の条件を確認することが重要です。

- 一部の銀行では、一定の残高を維持することで手数料が免除される場合があります。

- 定期的に口座の残高を確認し、手数料を回避する方法を検討しましょう。

口座の閉鎖

- 不要な口座は、開設した銀行で簡単に閉鎖手続きを行えます。

- 口座閉鎖時は、残高の確認や未処理の取引がないかチェックしましょう。

- 一度閉鎖した口座は再開設できないことがあるため、慎重に判断することが大切です。

Conclusion

銀行口座を複数持つことは資産管理や支出管理において非常に有益です。私たちは、口座の使い分けによって流動性と利息を最大化し、無駄な支出を防ぐことができます。口座開設の条件や各銀行のポリシーを理解することで、より効果的な金融管理が実現できるでしょう。

また、口座維持手数料や閉鎖の際の注意点も考慮することが大切です。私たちが賢く銀行口座を活用することで、より安定した財務状況を築いていけるはずです。これからの資産形成に役立てていきましょう。