私たちは、銀行口座を選ぶ際に迷うことが多いですよね。特に「総合口座は普通口座と当座口座、どっちが自分に合っているのか?」という疑問は、多くの人が抱えるものです。どちらの口座もそれぞれの特徴があり、利用目的によって選択が変わります。

総合口座の基本

総合口座は、複数の金融サービスを一元管理できる口座です。これには、普通口座や当座口座の機能を組み合わせた特徴があります。

総合口座とは

総合口座とは、預金や引き出し、振込など様々な取引を行える口座です。一般的に、利便性が高く、他の金融商品と連携がしやすい点が魅力です。この口座を利用することで、私たちの資産管理が効率的になり、必要なサービスを一つの口座で利用できるのが強みです。

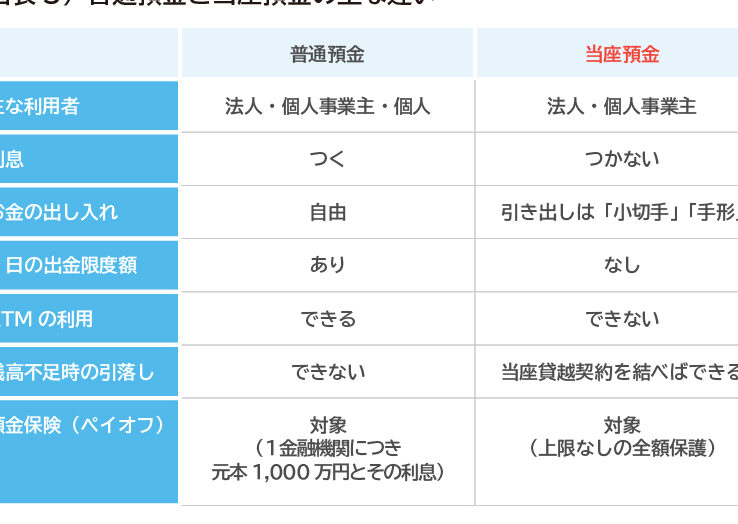

普通口座との違い

普通口座は、主に預金と引き出しを目的とした基本的な口座です。対して、総合口座は以下のような違いがあります。

- サービスの多様性: 総合口座は、投資信託やデビットカード機能も提供。普通口座は主に預金に特化。

- 利率の違い: 総合口座では、通常よりも高い利率を提供する場合が多い。

- 管理の利便性: 総合口座では複数の金融商品を一つの管理画面で扱える。

当座口座との違い

当座口座は、主に事業用として利用される口座です。総合口座との主な違いは以下の通りです。

- 取引の目的: 当座口座は、商業的な取引に特化しているため、より多くの振込に対応。

- 利息の有無: 当座口座は利息が付かないことが一般的。総合口座は利息が付くことが多い。

- 資金管理: 総合口座は個人の資産管理にも役立ち、より柔軟な利用が可能。

普通口座の特徴

利点

- 利息の付与:普通口座では、預金残高に対して利息が付与される。これにより、資産を増やす手段としても活用できる。

- 利用の簡便さ:普通口座は、ATMからの引き出しや振込みが簡単に行える。日常的な取引に便利。

- 手数料の低さ:多くの銀行では、普通口座の維持にかかる手数料が無料または低額でいることが一般的。

- 広範な利用性:普通口座は利用可能な店舗やATMが多く、どこでもアクセスしやすい。

欠点

- 利率の低さ:普通口座の利息は固定的であり、一般的には高い利回りが期待できない。

- 引き出し制限:一部の銀行では、一定回数以上の引き出しに制限がある。利用者によっては不便に感じることがある。

- 預金保護の上限:預金保護制度が適用される限度額は一律であり、大きな預金には不安を覚える場合がある。

- サービスの限界:投資や高度な金融商品には対応していないため、長期的な資産運用には不向き。

当座口座の特徴

当座口座は、特にビジネス用途に適した銀行口座です。この口座にはいくつかの特性があり、利点と欠点が伴います。

利点

- 資金の流動性が高い: 当座口座は、預金残高に関係なく自由に引き出しが可能です。このため、大きな取引を迅速に処理できます。

- 利息がないが便利: 利息は付与されないものの、日常的な取引に特化しています。頻繁に取引を行う企業にとって、手数料を最小限に抑えられます。

- 小切手の発行可: 当座口座では、小切手を発行することができます。当座口座を利用することで、取引先への支払いが円滑に行えます。

- 信頼性が高い: 多くの金融機関が当座口座を提供しており、安心して利用できる認知度があります。

欠点

- 利息が発生しない: 当座口座は、預金に対する利息がつかないため、長期的な資産運用には向かないです。

- 手数料がかかる: 一部の金融機関では、口座維持手数料やトランザクション手数料が発生することがあります。これにより、コストがかさむ可能性があります。

- 引き出し制限がある場合: 一部の契約では、月間の引き出し回数に制限があることがあります。この場合、使い勝手が悪くなる要素となります。

- 信頼性-checkが必要: 初めて利用する金融機関では、信頼性の確認が重要です。詐欺や不正行為に巻き込まれないよう注意が必要です。

総合口座のメリット

総合口座には多くの利点がある。特に、異なる目的での取引を一箇所で管理できる点が魅力だ。

利用シーン

多様な利用シーンで役立つのが総合口座の特性だ。例えば、日常的な買い物や給与の受け取り、光熱費の支払いなど、日常的な取引で活用できる。さらに、資産管理にも効率的で、貯金や投資の一元管理ができる。以下のシーンで特に便利だ:

- 日常的な支払い

- 給与の口座管理

- 自動振込設定

- 投資用資金の管理

手数料

手数料に関して、総合口座は一般的に競争力がある。口座維持手数料がかからない場合が多く、取引手数料も比較的低い。これにより、他の口座と比較してもメリットが大きい。また、取引内容によっては、無料で利用できるサービスも充実している。手数料関連の詳細は次の通りだ:

- 普通口座よりも低手数料

- 特定取引で手数料無料

- 幅広いサービスが含まれる

どちらを選ぶべきか

総合口座、普通口座、当座口座を選ぶ際には、個人のニーズとビジネスのニーズに基づく判断が重要です。違った目的に応じた選択が必要になります。

個人のニーズ

私たちが一般的に考慮するのは、日常的な預金や引き出しの頻度です。普通口座は、預金残高に対して利息が付与されるため、日常的な利用に便利です。また、引き出しや振り込みも簡単で、手数料が低い点が魅力です。しかし、短期的な資金運用には制約があることを忘れてはいけません。

一方、総合口座は異なる金融サービスを一つの口座で利用できる利点があります。必要なサービスを統合的に提供してくれるため、特に多様な用途に便利です。私たちのような個人利用者にとっては、給与の受け取りや光熱費の支払いに役立ちます。また、ただの預金口座とは異なり、他の金融取引も行える点が総合口座の強みと言えます。

ビジネスのニーズ

私たちがビジネス用途で口座を考える場合、流動性や取引の自由度が重要です。ここでの選択肢に当座口座があります。当座口座の特徴としては、無制限の引き出しが可能で、資金の流動性が高いことが挙げられます。これは、頻繁に取引が発生するビジネスシーンでは非常に有効です。また、小切手の発行も適応しているため、取引の幅が広がります。

結論

私たちが口座を選ぶ際には、自分たちのニーズに合った選択が重要です。総合口座は多機能で便利ですが、普通口座や当座口座にはそれぞれの特長があります。日常的な取引や資産運用の目的によって、最適な口座は異なります。

特に、総合口座は異なる金融サービスを一つの口座で利用できるため、効率的な資産管理が可能です。私たちのライフスタイルやビジネスのニーズに応じて、最適な選択をすることが大切です。これにより、より充実した金融ライフを実現できるでしょう。