私たちが日常生活で利用する金融サービスには、さまざまな選択肢があります。その中でも「総合口座 普通と当座 どっち」というテーマは、多くの人にとって重要な疑問です。普通口座と当座口座、それぞれの特徴や利点を理解することで、私たちの資産管理がより効率的になります。

総合口座の概要

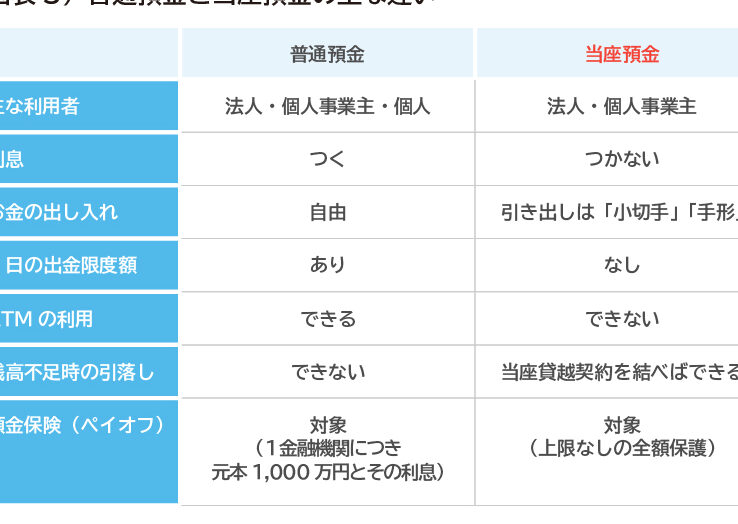

総合口座とは、銀行が提供するサービスであり、普通口座と当座口座の機能を兼ね備えています。つまり、資金の管理が効率的に行えます。このアプローチには以下の特徴があります。

- 資金の流動性: 普通口座では預金の引き出しや入金が可能で、当座口座では小切手の発行ができるため、ビジネスシーンでも活用できるのが利点です。

- 利息の有無: 普通口座には通常利息が付きますが、当座口座には多くの場合、利息が付かない点が大きな違いです。

- 利用目的の多様性: 日常的な資金管理を行うために、普通口座は便利また、当座口座は事業用など特定の利用目的で便利です。

普通口座の特徴

普通口座は、日常的な資金管理を簡単に行うための便利な選択肢です。私たちが一般的に利用する銀行口座の一つで、さまざまな取引が可能です。

利用方法

普通口座は、現金の預入れや引き出し、振込、給与の受け取り、公共料金の支払いなど幅広く使用できます。また、ATMを通じたアクセスが容易で、全国にある多くの金融機関のATMから利用できます。オンラインバンキングを利用すれば、24時間いつでも取引が可能です。

メリット

普通口座には多くのメリットがあります。例えば、以下のような点が挙げられます。

- 利息が付くことが多い:普通口座に預けた資金には利息が付き、資金を追加的に増やすことができます。

- 入出金手数料が低い:多くの金融機関でATM使用料や口座維持手数料が低く設定されています。

- 簡単な管理:現金の流れを把握しやすく、計画的な資金管理が可能です。

デメリット

普通口座にも注意すべきデメリットがあります。例えば、以下の点を挙げられます。

- 利息が低いことが多い:高額な資金を運用する場合、他の口座よりも利息が劣ることがあります。

- 借入機能がない:当座口座とは異なり、現金不足時の借入れサービスが利用できません。

- 取引制限がある場合がある:一定期間内の取引回数に制限が設けられていることもあります。

当座口座の特徴

当座口座は、ビジネス向けに特化した銀行口座です。この口座は、特に小切手の発行や支払いに便利です。以下では、当座口座の利用方法、メリット、デメリットについて詳しく説明します。

利用方法

当座口座は、主に次のような目的で利用します。

- 取引のための小切手発行:企業は、クライアントや業者への支払いに小切手を使います。

- 即時の資金移動:口座間での資金移動がスムーズに行えます。

- 高額取引:大きな金額の取引を頻繁に行う場合に適しています。

利用者は、オンラインバンキングやATMを通じて簡単にアクセスできます。

メリット

当座口座にはいくつかの利点があります。

- 小切手の利用:支払いに小切手を使用することで、現金を持ち歩く必要がありません。

- 資金の流動性:資金を即座に引き出せ、ビジネスの必要に応じて柔軟に対応できます。

- 取引限度なし:多くの口座では、取引回数の制限がなく、自由に利用できます。

これらのメリットにより、当座口座はビジネスシーンで非常に重宝されます。

デメリット

一方で、当座口座には注意点も存在します。

- 利息がつかない:普通口座と異なり、利息が発生しません。

- 維持費用:口座維持にかかる手数料が発生する場合があります。

- 過剰引き出しのリスク:残高を超えて引き出すと、過剰引き出し手数料が課されます。

総合口座の比較

総合口座には普通口座と当座口座があり、それぞれ異なる特徴があります。私たちが利用する際の用途やニーズによって、どちらが適切かを検討することが重要です。

普通と当座の違い

普通口座は利息がつくことが一般的で、資金の流動性が高いです。預入れや引き出し、振込、公共料金の支払いなど、日常的な資金管理に便利です。一方、当座口座はビジネスシーンに特化し、小切手の発行が可能です。利息は付かないものの、高額取引や即時の資金移動が求められる場合に適しています。普通口座には通常、取引限度がある場合がありますが、当座口座はそのような制限がなく、流動性が高い特徴があります。

結論

普通口座と当座口座の選択は私たちの資金管理に大きな影響を与えます。それぞれの特徴を理解し、自分たちのニーズに合った口座を選ぶことが重要です。日常的な取引や資金管理が主な目的であれば、普通口座が適しています。

一方でビジネスや高額取引が中心の場合は、当座口座がより便利です。私たちのライフスタイルやビジネスの形態に応じて、最適な口座を選ぶことで、資産管理を効果的に行いましょう。