株式投資を始めるとき、私たちが考えるべき重要な選択肢の一つが「特定口座」と「NISA」どちらを選ぶべきかです。どちらも税制上のメリットがあり、資産形成に役立つ制度ですが、実際にはどのような違いがあるのでしょうか。

株式投資の基本

株式投資は、資産を増やす手段の一つです。私たちが株式を通じて企業に資金を提供し、その企業の成長を支援することができます。

株式とは何か

株式とは、企業の資本の一部を表す証券です。企業は事業を運営するために資金を必要とし、その資金を調達する方法として株式を発行します。私たちが株式を購入すると、その企業のオーナーの一部になります。株式には以下の特徴があります:

- 所有権:株式を持つことで、企業の会員となり、利益の一部を受け取る権利があります。

- 配当金:企業が利益を上げた場合、株主に配当金として還元されることがあります。

- 資本の変動:株式の価格は市場の需給によって変動します。これにより、投資した資金が増減する可能性があります。

投資の目的

私たちの投資目的は、資産の増加やリタイアメント資金の確保です。株式投資には主に以下の目的があります:

- 長期的な資産形成:株式への投資は、長期間保有することで資産が増加する可能性が高まります。歴史的にも、株式市場は長期的に成長を続けてきました。

- 短期的な利益追求:トレーダーは株式を短期的に売買し、価格の変動から利益を得ることを目指します。

- ポートフォリオの分散:株式に投資することで、私たちの資産を様々な分野に分散させ、リスクを低減させる効果があります。

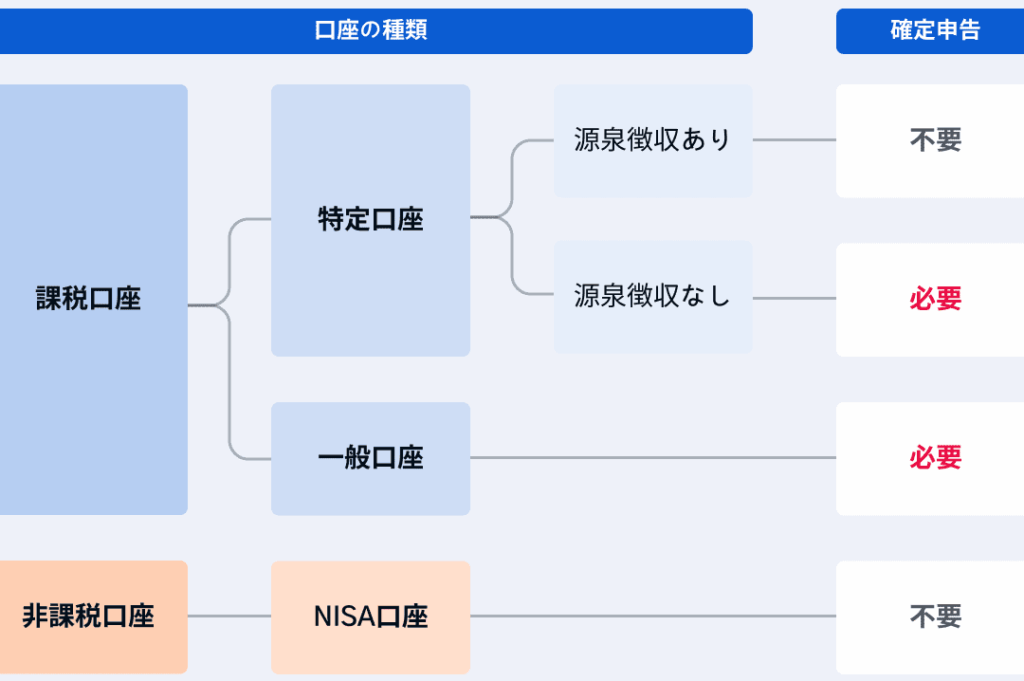

特定口座の特徴

特定口座は、株式取引や投資信託の利益に対する課税を簡略化するための口座です。この制度により、年間の取引や利益を自動的に計算し、税務署への申告が不要となります。

特定口座の種類

特定口座には、以下の二種類があります。

- 源泉徴収ありの特定口座

自動的に税金が引かれるため、申告をする必要がありません。利益が出た場合、税額は証券会社が計算し、納税を行います。この種類は初心者にとって便利な選択肢です。

- 源泉徴収なしの特定口座

利益が出た場合でも、自分で税額を計算し、確定申告が必要となります。税金の自己管理ができる投資家向けですが、手間がかかります。

特定口座のメリットとデメリット

特定口座には、以下のようなメリットとデメリットがあります。

- メリット

- 課税手続きが簡単

利益に対する課税が自動で行われ、手間が省けます。

- 税務署への申告が不要

特定口座を利用することで、確定申告をする必要がありません。

- 利益の計算が正確

証券会社が取引を基に正確に計算を行います。

- デメリット

- 手数料がかかる場合がある

証券会社によって手数料が異なるため、長期的に見るとコストが発生します。

- 税務調査がある場合に不利

申告を行わないので、税務調査が入った場合の証明が難しいことがあります。

NISAの特徴

NISAは、日本の個人投資家向けの税制優遇制度です。この制度により、一定額までの株式や投資信託からの利益が非課税になります。私たちはNISAを通じて資産形成を促進できます。

NISAの種類

NISAには、以下の2つの主要な種類があります。

- 一般NISA: 年間120万円の投資枠が設定されています。5年間の非課税期間があり、多様な金融商品に投資可能です。

- つみたてNISA: 年間40万円の投資枠があります。20年間非課税で、長期的な資産形成に特化しています。投資対象としては、厳選された投資信託が利用されます。

このように、各NISAの種類は投資スタイルに合わせた選択肢を提供します。

NISAのメリットとデメリット

NISAには、次のようなメリットとデメリットがあります。

- メリット:

-

非課税の恩恵により、資産が効率的に増える。

-

投資対象が多様であるため、選択肢が豊富。

- デメリット:

-

投資枠を超えた利益には課税が発生する。

特定口座とNISAの比較

特定口座とNISAは、株式投資において異なる特徴を持つ。どちらも税制上のメリットがあるが、その内容は大きく異なる。

税制面の違い

特定口座では、取引による利益に対し自動的に課税される。源泉徴収ありの特定口座では、税金が自動的に引かれるため、投資家の手間が省ける。一方、源泉徴収なしは自分で計算する必要があり、確定申告が必要となる。これに対し、NISAは、一定の投資枠内の利益が非課税となる制度。一般NISAは年間120万円、つみたてNISAは年間40万円の投資が可能で、両方とも一定期間の非課税を享受できる。

投資戦略の違い

特定口座は短期的な取引に適している。すぐに利益を得たい場合、特定口座が便利だ。源泉徴収ありを選べば、利益が出た時点で税金が引かれ、手続きが簡単。逆に、NISAは長期的な資産形成を目的としている。特に、つみたてNISAの20年間の非課税期間は、時間をかけて安心して資産を増やす戦略に非常に効果的だ。

どちらを選ぶべきか

株式投資を行う際、特定口座とNISAのどちらが適しているか考えることは重要です。それぞれの特徴やメリット、デメリットを理解し、投資目的に合った選択を行いましょう。

投資スタイルによる選択

投資スタイルに応じて、特定口座とNISAの選択が変わります。私たちが短期取引を重視する場合、特定口座が適しています。この口座は、売買の都度課税が行われ、取引のシンプルさを提供します。一方、長期投資を目指す場合、NISAが魅力的です。この制度では、非課税期間に利益を積み上げることができます。以下に、各選択肢の特徴を示します。

- 特定口座

- 短期取引に適している

- 課税手続きが簡便

- 利益が発生次第、すぐに課税される

- NISA

- 長期利益の非課税がある

- 投資額に応じた非課税枠が設定されている

- 資産形成に集中できる

長期と短期の視点

投資の期間によっても選択肢は異なります。短期トレードを行う私たちには市場の動きに迅速に対応する特定口座が便利です。この制度では、一回の売買で利益を得るごとに課税され、確実なキャッシュフローの管理が可能です。ただし、利益が累積して高額になる場合、税負担が大きくなる点に注意が必要です。

結論

株式投資を始める際に特定口座とNISAのどちらを選ぶかは私たちの投資スタイルに大きく依存します。短期的な利益を追求するなら特定口座が便利で手続きも簡単です。一方で長期的な資産形成を目指すならNISAの非課税メリットは非常に魅力的です。

それぞれの制度には利点と欠点がありますが、自分たちの投資目的を明確にすることで最適な選択ができるでしょう。資産を増やすための手段として、どちらの制度を活用するかをじっくり考えていきたいですね。