私たちは、投資を始めるにあたり、新NISA口座開設の上限がいくつまでなのか気になる方が多いと思います。新しい制度が導入され、どのように活用するかが重要なポイントになります。私たちの資産形成において、新NISAは大きな助けとなるでしょう。

新NISAの概要

新NISAは、日本の個人投資家向けに設計された非課税投資制度です。この制度は、資産形成を促進し、市場への参加を増やすことを目指しています。新NISAの主な特徴とポイントを以下に示します。

- 年間投資枠: 新NISAでは、年間の投資枠がさらに拡大され、一般NISAと特定口座の併用が可能です。これにより、より多くの資産を非課税で運用できるようになります。

- 口座の種類: 新NISAには、「成長投資枠」と「通常投資枠」の2種類があります。それぞれの枠によって、投資対象や金額が異なります。

- 非課税期間: 新NISAの非課税期間は、最長で5年間になります。この期間中、得られた利益はすべて非課税で保持できます。

新NISAの口座開設には、所定の手続きが必要です。具体的には、金融機関での申し込み、その後の審査を経て口座が開設されます。口座開設の手続き自体はスムーズで、短期間で完了することができます。

口座開設の基本情報

新NISA口座の開設には、いくつかの基本的なステップが必要です。これにより、後の資産形成が円滑に進むことを確認できます。

新NISAと旧NISAの違い

新NISAは、旧NISAから大きな進化を遂げています。具体的には、次のような違いがあります。

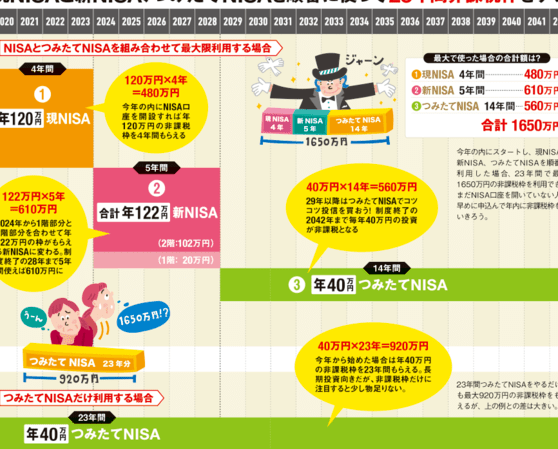

- 年間投資上限の増加:新NISAでは、投資上限が年間240万円に設定されています。

- 期間の長期化:旧NISAの非課税期間が5年間だったのに対し、新NISAでも同様に5年間。ただし、利用方法がより柔軟です。

- 成長投資枠の設置:新たに成長投資枠が設置され、企業の成長資金にも投資できるようになっています。

- 一般NISAとの併用:通常のNISA口座との併用が可能で、より多様な投資機会を提供しています。

このように、新NISAはより多様性と成長可能性を持つ制度を目指しています。

口座開設の流れ

新NISA口座の開設は、以下のステップで進めます。

- 金融機関の選択:提供する金融機関間で、サービス内容を比較検討します。

- 申し込み:選んだ金融機関のウェブサイトまたは窓口から申し込みを行います。

- 必要書類の準備:本人確認書類やマイナンバーが必要です。これらを準備しましょう。

- 申し込み後の審査:手続き後、金融機関による審査が行われます。このステップが完了すれば、口座が開設されます。

いくつまで開設できるか

新NISA口座の開設数には上限があります。具体的には、個人が開設できる新NISA口座は1人につき1口座です。この口座に対して、年間240万円までの非課税枠が利用できるため、効果的な資産形成が可能です。

複数口座開設のメリット

複数の口座を開設することにはいくつかの利点があります。まず、異なる金融機関での口座を持つことで、それぞれの特長やサービスを比較しやすくなります。また、分散投資が行いやすくなり、リスクを低減できる点もメリットです。具体的には:

- 異なる金融商品を利用することでポートフォリオを多様化できる。

- 複数の投資戦略に対応可能で、柔軟な運用ができる。

- 手数料やサービスを比較し、コストを抑える選択肢が増える。

複数口座開設のデメリット

一方で、複数口座を持つことにはデメリットも存在します。口座管理が煩雑になり、資産の把握が難しくなる場合があります。また、各口座での取引実績が分散し、利益計算が煩雑になることもあります。具体的なデメリットは以下の通りです:

- 管理の手間が増え、手続きが複雑になる。

- パフォーマンスの把握が難しくなり、効率的な意思決定が妨げられる。

- 複数の口座での口座維持手数料など、意外なコストが発生する可能性がある。

特別なケース

新NISA口座の開設には、いくつかの特別なケースも存在します。それによって、口座の開設方法が変わることがあります。

夫婦での口座開設

夫婦で新NISA口座を開設する場合、各自が独立して口座を持つことができるため、資産運用が効果的に行えます。たとえば、一方が成長投資枠を最大限活用し、もう一方が通常投資枠を利用することで、全体のリスクを分散することが可能です。実際、各自の投資戦略に応じて口座を運用できる点が利点です。ただし、夫婦間での資金移動や利得の透明性には注意が必要です。

注意点

新NISA口座の開設にはいくつかの重要な注意点が存在します。まず、各個人は1人につき1口座のみ開設可能です。これにより、口座を複数持つことはできませんが、金融機関間での特長やサービスの比較が可能となります。

次に、口座管理が煩雑になることに注意が必要です。複数の金融機関での運用を考える場合、資産の把握が難しくなることがあります。私たちは、分散投資によるリスク軽減のメリットを享受する一方で、管理の負担も理解しておく必要があります。

また、夫婦での口座開設においては、夫婦それぞれが口座を持ち、資産運用が可能です。この場合でも、夫婦間での資金移動や利得の透明性には特に注意が必要です。知らないうちに税制の問題が発生することのないよう、双方ともに情報を共有することが重要です。

Conclusion

新NISA口座の開設は私たちの資産形成に大きな影響を与える可能性があります。投資の選択肢が増えたことで、より柔軟に資産を運用できるようになりました。私たちのライフスタイルや投資目標に応じて、最適な口座を選ぶことが重要です。

夫婦での口座開設も一つの選択肢として考慮することで、リスクを分散しながら資産を増やすことができます。新NISAを有効に活用し、未来の資産形成へとつなげていきましょう。