贈与税について考えるとき、特に夫婦間の資金移動は重要なテーマです。私たちは、**「贈与税 夫婦間 口座移動 いくらまで」**という疑問を持つことが多いですよね。実際、夫婦間での資金移動には税金がかかるのか、またその限度額はどのくらいなのか、知っておくべきことがたくさんあります。

贈与税の基本

贈与税は、財産を他者に無償で譲渡する際に課税される税金です。特に、夫婦間の資金移動に関しては、税金に関する特例が存在します。

贈与税とは

贈与税とは、個人が他の個人に対し財産を贈与する際にかかる税金です。日本では、贈与税が適用されるのは無償での財産移動が行われた場合です。この税金の目的は、富の分配を促進し、公平性を維持することです。夫婦間での贈与も、法律に基づくルールに従って処理される必要があります。

贈与税の計算方法

贈与税の計算は、贈与された財産の総額から基礎控除額を引いた後、税率を適用して行います。具体的には、年間110万円までは非課税とされ、それを超えた金額に対して段階的に税率が適用されます。以下に贈与税の課税対象について示します。

| 課税対象額 | 税率 |

|---|---|

| 110万円以下 | 非課税 |

| 110万円超~200万円 | 10% |

| 200万円超~300万円 | 15% |

| 300万円超~500万円 | 20% |

| 500万円超~1,000万円 | 30% |

| 1,000万円超 | 55% |

夫婦間の贈与

夫婦間での贈与には特例があり、法律上のメリットが存在します。この特例を理解することで、税金面での負担を軽減できます。

夫婦間の贈与税の特例

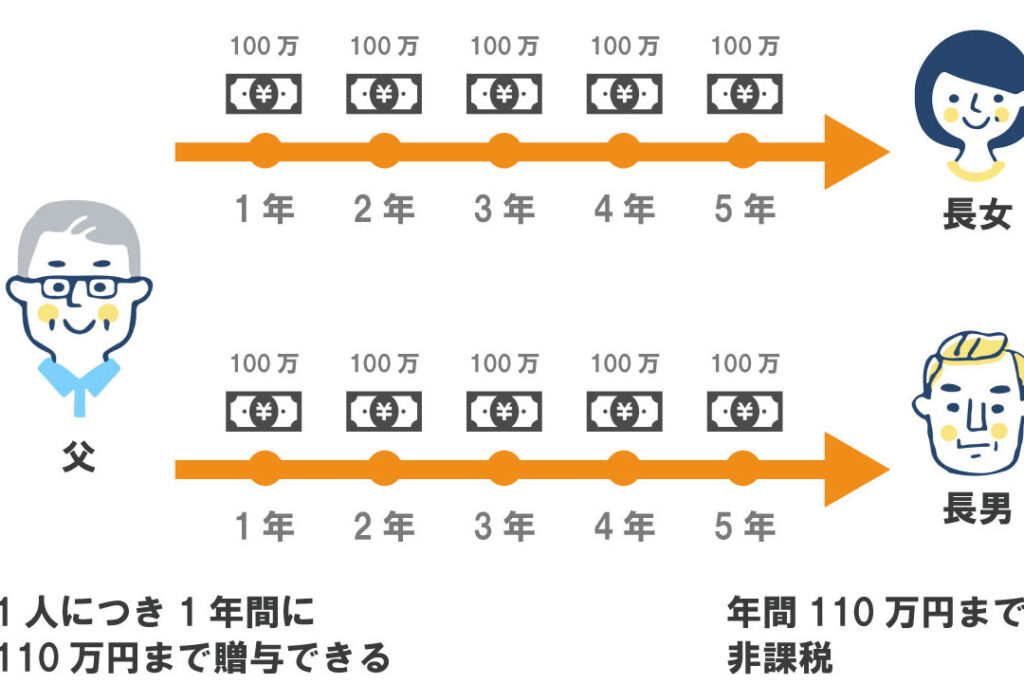

夫婦間の贈与には非課税限度額が適用される。具体的には、年間110万円までは贈与税がかからない。これは、配偶者に対する資金移動が通常非課税となるため、有効な制度です。さらに、特定の条件を満たすと、居住用財産の贈与も基礎控除の対象になります。

口座移動と贈与税

口座移動が贈与税に与える影響は、特に夫婦間において重要です。夫婦間では贈与が非課税で行える場合が多いため、適切な理解が必要です。

いくらまで移動できるのか

夫婦間の資金移動において、年間110万円までは贈与税が非課税です。具体には、

- 110万円を超える部分に対しては、贈与税が課税される

- 特例を適用すると、居住用財産の贈与も非課税になる場合がある

これにより、合理的に資金を移動できます。配偶者に資産を移す際は、この非課税枠を利用することで、税負担を最小限に抑えられます。

贈与の評価額

贈与の評価額は、贈与された財産の市場価格に基づきます。これにより、贈与の際に適用される税額が算出されます。具体的には、

- 不動産の場合は、公示価格や路線価を基に評価

- 現金移動の場合は、実際の金額が評価額

贈与税の申告方法

贈与税の申告方法にはいくつかのステップがあります。申告を正確に行うことで、トラブルを避けられます。

申告の流れ

申告の流れは以下の通りです。

- 贈与を行った日時: いつ贈与が行われたかを記録します。

- 贈与を受けた財産の評価: 評価に基づいて、贈与額を確認します。

- 申告書の作成: 所定の申告書を作成し、必要事項を記入します。

- 税務署への提出: 申告書を税務署に提出します。この際、提出期限を守ることが重要です。

各ステップで必要な情報を正確にチェックすることが大切です。一度提出した書類に誤りがあれば、後から修正が面倒になる可能性があります。

必要書類

申告に必要な書類は次のとおりです。

- 贈与税申告書: 所定のフォーマットに従って作成します。

- 贈与財産の評価証明書: 不動産の場合は公示価格や路線価が、現金の場合は金融機関の記録が必要です。

- 贈与契約書: 他者との合意を証明するための契約書が求められます。

- 身分証明書: 贈与者と受贈者の身分を確認するために必要です。

贈与税のメリットとデメリット

贈与税には、夫婦間での資金移動において考慮すべきメリットとデメリットがあります。これらを明確に理解することで、賢い資金計画が可能です。

メリット

贈与税には、夫婦間の特例があります。年間110万円までの贈与は非課税であり、これを活用することで負担を減らせます。また、特定の居住用財産の贈与も非課税対象です。さらに、贈与税は贈与を行った年の税務処理が必要ですが、正確に申告することでトラブルを避けられます。

私たちが資金を移動することで家庭の財産管理が円滑になります。それにより、将来の相続争いを防ぐ要素にもなるのです。贈与税の特例を活用することで、税金を効率的に管理できます。

デメリット

贈与税には、一定の制約も存在します。年間110万円を超える場合には課税対象となります。この場合、段階的な税率が適用され、税額が高くなることがあります。また、贈与税申告書の提出や必要書類の準備が求められるため、手続きが煩雑になりがちです。

結論

夫婦間の資金移動における贈与税について理解することは非常に重要です。年間110万円までの贈与が非課税である特例を活用することで、私たちは税負担を軽減し、資産管理を円滑に行うことができます。

ただし110万円を超える贈与には課税されるため、計画的な資金移動が求められます。申告手続きも正確に行うことで、トラブルを避けることができるでしょう。夫婦間の贈与税についての知識を深めることで、私たちの財産を守り、将来の相続争いを防ぐ手助けとなります。