証券口座を開設する際に、私たちが直面する重要な選択肢の一つが源泉徴収ありとなしのどちらを選ぶか</strongです。この選択は、税金の取り扱いや投資の利益に大きな影響を与えます。皆さんは、どちらが自分にとって最適なのか悩んだことはありませんか?

証券口座の基本

証券口座は、金融商品を売買するための口座です。一般的に、証券会社や銀行で開設します。私たちが投資を行う際、この口座は非常に重要です。

証券口座とは

証券口座は、株式や債券、投資信託などの金融商品を取引するための専用の口座です。口座開設後、私たちは様々な商品を購入したり、売却したりできます。証券口座には、一般口座、特定口座、NISA口座の三種類があります。各口座の機能は次の通りです:

- 一般口座: 確定申告が必要で、取引報告書は発行されません。

- 特定口座: 自動的に税金が計算され、年末に取引明細書が届きます。

- NISA口座: 投資から得た利益が非課税となる口座です。

源泉徴収の概要

源泉徴収は、投資から得た利益に対して税金を自動的に差し引く制度です。この制度により、私たちは税務申告を行わなくても、あらかじめ税金が引かれます。源泉徴収ありの場合、税率は通常15%です。一方、源泉徴収なしの場合、自分で税金を申告し、納税を行います。

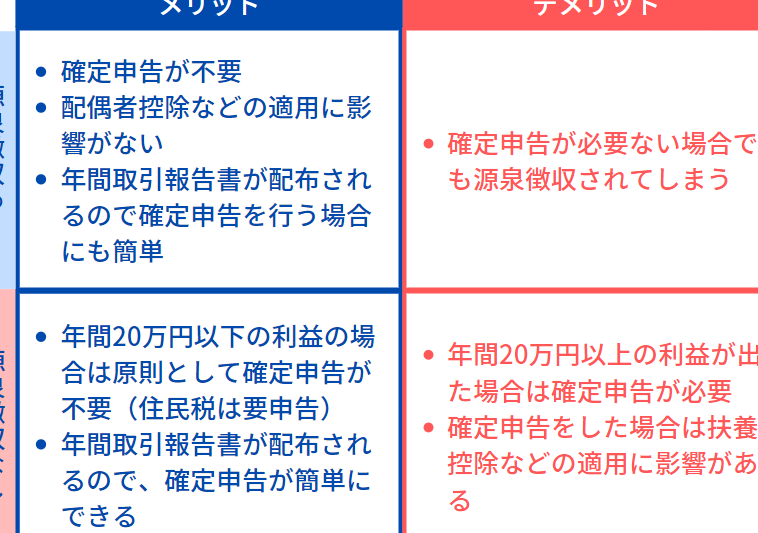

源泉徴収ありのメリット

源泉徴収ありの選択肢には、いくつかのメリットが存在します。具体的には、税金の処理が自動化されているため、私たちの手間が大幅に軽減されます。

税金計算の簡便さ

税金計算が自動的に行われるため、確定申告が不要になることが大きな利点です。証券口座で得た利益に対して、税金が自動的に差し引かれます。例えば、受け取る配当金からも税金が差し引かれ、手取り額が明確になります。この仕組みは、特に投資初心者にとって、負担を軽減します。

源泉徴収なしのメリット

源泉徴収なしの選択にはいくつかの重要なメリットがあります。これにより、より自由な資金運用が可能になります。

自由な資金運用

源泉徴収なしの口座では、税金が自動的に引かれないため、投資した資金を手元に残すことができます。これにより、次の点が実現します。

- 再投資の余地: 利益をすぐに再投資できるため、資産を迅速に増やすチャンスが生まれます。

- 柔軟な資金管理: 株式や債券などに後から資金を分配し、投資戦略に応じた運用が可能です。

この自由度は、効率的な資産形成を進める上で欠かせません。

税務上の選択肢

税務上の観点から見ても、源泉徴収なしの口座にはメリットがあります。

- 自分のタイミングで申告: 利益が発生した際に自分のスケジュールに合わせて確定申告ができるため、税金の支払いを後回しにできます。

- 控除の選択肢: 様々な控除を利用することにより、最終的な税負担を軽減させる余地が大きくなります。

どちらを選ぶべきか

選択の際には、自分たちの生活スタイルや投資の目的をしっかり考慮することが重要です。これにより、最適な証券口座を選べます。

生活スタイルによる選択

生活スタイルによって選択は変わります。例えば、忙しい日常生活を送る人には、税金の処理が自動で行われる源泉徴収ありが適しています。手間が省けるため、投資に集中できます。反対に、自由に資金を管理したい人には源泉徴収なしが向いています。自分のタイミングで確定申告ができるので、柔軟な資金運用が可能です。

- 時間に余裕がある場合、確定申告によるメリットを享受できる選択肢

- 投資を分散したい方、税金の負担を軽減する可能性がある選択肢

投資の目的による判断

投資の目的が選択に影響します。短期的な利益を狙うなら、源泉徴収ありが有利です。利益が出た時点で税金が自動的に引かれ、面倒な手続きが不要です。一方、中長期的な資産形成を目指す場合、源泉徴収なしが有利になります。この場合、利益を再投資する余地が多く、資産の成長を促進できます。

- 短期投資を重視する場合、効率的な税金管理が実現

- 長期投資を重視する場合、資産形成を加速できる自由度

まとめ

私たちが証券口座を選ぶ際には「源泉徴収あり」と「源泉徴収なし」のどちらが自分たちに合っているのかをしっかり考えることが大切です。生活スタイルや投資目的に応じて選択することで、税金の管理や資産運用がスムーズになります。

源泉徴収ありは手間を省き、特に初心者にとって安心感を提供します。一方で、源泉徴収なしは柔軟な資金管理を可能にし、再投資のチャンスを広げます。私たちの投資戦略に合った選択をすることで、より効率的な資産形成が期待できるでしょう。