ジュニアNISAと特定口座、私たちはどちらを選ぶべきか悩んでいるかもしれません。この二つの制度は、将来の資産形成に大きな影響を与える重要な選択肢です。特に、子どもの教育資金や将来のための貯蓄を考えると、どちらがより有利なのか気になりますよね。

ジュニアNISAの概要

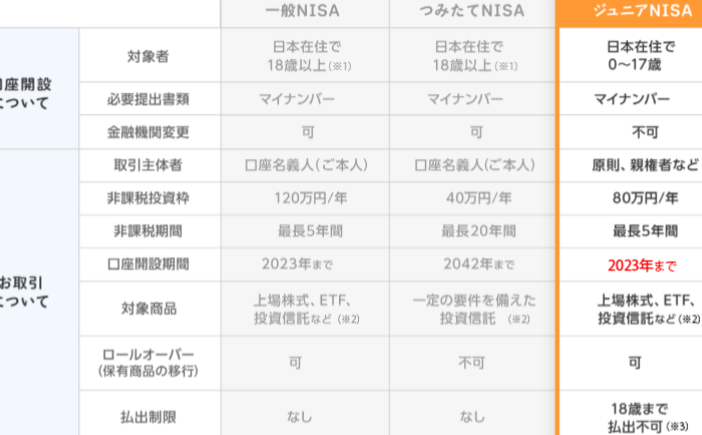

ジュニアNISAは、子ども名義の投資口座であり、将来の教育資金や資産形成に役立つ制度です。この制度では、年間80万円までの非課税投資が可能です。非課税期間は最長で18年間となり、投資家は成長の恩恵を受けやすくなります。

ジュニアNISAの主な特徴には、以下の点が含まれます。

- 非課税枠: 年間80万円までの投資が非課税。

- 対象者: 0歳から19歳までの子ども。

- 運用商品: 株式や投資信託など、多様な商品に投資可能。

また、ジュニアNISA口座には資金の引き出しに制約があり、18歳未満は原則引き出し制限が設けられています。それにより、投資の目的が教育資金に特化しやすくなります。

特定口座の概要

特定口座は、投資家が株式や投資信託を運用するための口座で、税務処理が簡素化される仕組みです。資産運用を行う際に、投資家にとって非常に利用価値のある制度です。特定口座は、大きく分けて「源泉徴収あり」と「源泉徴収なし」の2種類があります。

特定口座の特徴

特定口座は、以下の特徴を持っています:

- 税務処理が簡単:特定口座では、証券会社が税金を自動的に計算し、納税手続をしてくれます。

- 取引の透明性:全ての取引履歴が記録され、損益計算も簡便に行えます。

- 多様な投資先:株式、投資信託、債券など、さまざまな金融商品が取り扱えます。

このような特徴により、特定口座は投資初心者にも適しています。

特定口座のメリット

特定口座には、いくつかのメリットがあります:

- 確定申告が不要:源泉徴収ありの特定口座を利用する場合、原則として確定申告が不要です。

- 税率が固定:売却益に対する税率は、約15%と定められており、投資家は将来の税負担を予測しやすくなります。

- 損益通算が可能:他の取引で出た損失と通算でき、税金面でのメリットがあります。

ジュニアNISAの特徴

ジュニアNISAのメリット

- 税制優遇がある:投資から得た利益に対して税金がかからないため、資産形成にとても有利です。

- 投資商品が多様:株式や投資信託など、幅広い投資商品にアクセスできます。

- 教育資金に特化:18歳未満の場合、原則として資金の引き出しに制約があるため、教育資金の運用に適しています。

- 資産形成の習慣がつく:早い段階から投資に触れることで、将来的な資産形成の意識が高まります。

ジュニアNISAのデメリット

- 資金の引き出し制約:18歳未満では資金の引き出しが制限されているため、急な資金需要には応じづらいです。

- 運用の手間:投資を行う手間がかかり、運用の知識が必要です。不慣れな場合は慎重な判断が求められます。

- 投資保険がない:万が一の際、投資額の保障がないため、リスクを十分に理解した上での投資が必須です。

- 手数料が発生することがある:売買の際に手数料が発生する場合があり、投資のコストを考慮する必要があります。

ジュニアNISAと特定口座の比較

ジュニアNISAと特定口座は、それぞれ異なる特徴と目的を持つ投資口座です。私たちは、これらの口座の比較を通じて、どちらがより適しているかについて具体的に見ていきます。

利用目的の違い

ジュニアNISAは、主に子ども名義での教育資金などの長期的な資産形成を目的としています。具体的には、年間80万円までの非課税投資が可能で、非課税期間が最長18年あります。これにより、子どもが18歳に達するまで安定した資産運用が期待できます。一方、特定口座は、一般の投資家が株式や投資信託を自由に運用できる口座で、手軽さが重視されています。特定口座は短期的なトレーディングや流動性を求める方に向いています。

税制面での違い

税制面では、ジュニアNISAには非課税の特典があります。投資から得た利益に税金がかからず、将来的な学費や資産形成における大きな利点です。さらに、18歳未満の資金引き出し制約により、計画的な資産運用が促されます。それに対して特定口座は、源泉徴収ありとなしの2種類があり、多様な運用スタイルに適応できます。特定口座では売却益に対する税率が約15%であり、確定申告が不要なため、税務処理が簡単です。

どっちを選ぶべきか

ジュニアNISAと特定口座、どちらを選ぶかは目的によって異なる。ただ、各特徴を理解することで適切な選択ができる。ジュニアNISAは教育資金を意識した資産形成に適している。年間80万円までの非課税枠があり、長期的な運用が可能。これに対して特定口座は、短期的な投資や流動性重視の投資家向けだ。税務処理が簡単で、取引履歴も自動で記録されるため、初心者にも安心だ。

税制優遇も考慮すべきポイント。ジュニアNISAでは投資から得た利益が非課税となり、特定口座は約15%の固定税率と損益通算ができる。つまり、資産形成を重視するならジュニアNISA、流動性や自由度を求めるなら特定口座が適している。どちらか選ぶ場合、まずは個々の投資目的を明確にすることが大事だ。

以下は、選択の参考となるポイントリストです:

- 資産形成の目的: 教育資金ならジュニアNISA。短期トレードなら特定口座。

- 税制優遇: ジュニアNISAの非課税枠を活用。特定口座の固定税率も利用。

- 流動性の必要性: 資金をいつでも引き出せる特定口座。制約のあるジュニアNISAは注意。

結論

ジュニアNISAと特定口座の選択は私たちの資産形成に大きな影響を与えます。教育資金を考えるならジュニアNISAの非課税枠は魅力的です。長期的な視点で安定した運用が期待できるからです。一方で特定口座は流動性や短期的な投資に向いています。税務処理が簡単で初心者にも扱いやすいのがポイントです。

私たちの投資目的やライフスタイルに応じて、どちらがより適しているかをしっかりと考えることが大切です。目的を明確にすることで、賢い選択ができるでしょう。