私たちが投資を考えるとき、どの口座を使うかは非常に重要です。特に、**nisa の口座でも取引できるものは何**という疑問を抱く人が多いでしょう。NISAは税制優遇があり、資産形成に役立つ制度ですが、具体的にどんな取引ができるのかを知っている人は少ないかもしれません。

NISA の口座の基本

NISA(少額投資非課税制度)は、投資に有利な環境を提供する口座です。この制度は、私たちの資産形成をサポートする役割を果たしています。しかし、多くの人が具体的にどのような商品が取引できるか理解していない場合があります。

NISA の概要

NISAは、投資額に対して得られる利益が一定の金額まで非課税となる制度です。具体的には、年間120万円までの投資が対象です。この制度により、私たちの投資からの利益を最大化できる可能性があります。また、NISA口座は積立NISAと一般NISAの二つのタイプが存在します。それぞれの特徴を理解することで、私たちの投資戦略に役立てられます。

NISA の種類

NISAには主に以下の二種類があります。

NISA の口座で取引できる金融商品

NISA口座では、さまざまな金融商品を取引できます。主に株式、投資信託、ETFsが挙げられます。これらの金融商品について詳しく見ていきましょう。

株式

NISA口座で株式に投資することが可能です。一般NISAでは、年間120万円まで非課税となり、株式の購入や売却を通じて利益を享受できます。また、配当金も非課税です。投資先としては、上場企業の株式が多く、成長が期待される業界に投資することで、資産を増やすチャンスがあります。

投資信託

投資信託は、NISA口座で人気の選択肢です。特に、積立NISAでは年間40万円まで非課税で積み立てることができます。投資信託は、さまざまな資産に分散投資できるため、リスクを抑えつつ安定した運用が目指せます。主に株式や債券に投資するタイプが多いため、自分に合った投資信託を選ぶことが重要です。

ETFs

ETFs(上場投資信託)もNISA口座で取引可能です。株式のように取引所で売買でき、低コストで運用できます。多様な資産に投資できるため、少額からでも分散投資が実現できる点が魅力です。また、NISA口座での取引により、配当金も非課税で受け取れます。

NISA の口座での取引のメリット

NISA口座の利用は、投資家にとって数多くのメリットを提供します。特に、税制優遇が大きな魅力です。

税制優遇

NISA口座での投資は、税制において大きなメリットを享受できます。具体的には、年間120万円または40万円までの投資が非課税となり、得られた利益も非課税です。これにより、他の口座で発生する税金を気にせずに運用することが可能です。例えば、一般NISAでは配当金も非課税で、株式投資の魅力が一段と増します。

投資の多様化

NISA口座では、株式や投資信託、ETFsなど様々な金融商品を取引できます。この多様性により、リスクを分散しながら安定した運用を目指すことができます。たとえば、多種類の投資信託を用いることで、特定の市場に依存しないポートフォリオを構築可能です。また、ETFs利用時は、少額からの投資も選択でき、効率的に資産を増やす手助けになります。

NISA の口座の利用方法

NISA口座の利用方法について詳しく見ていきます。NISA口座を開設することで、非課税のメリットを享受しながら投資を行えます。

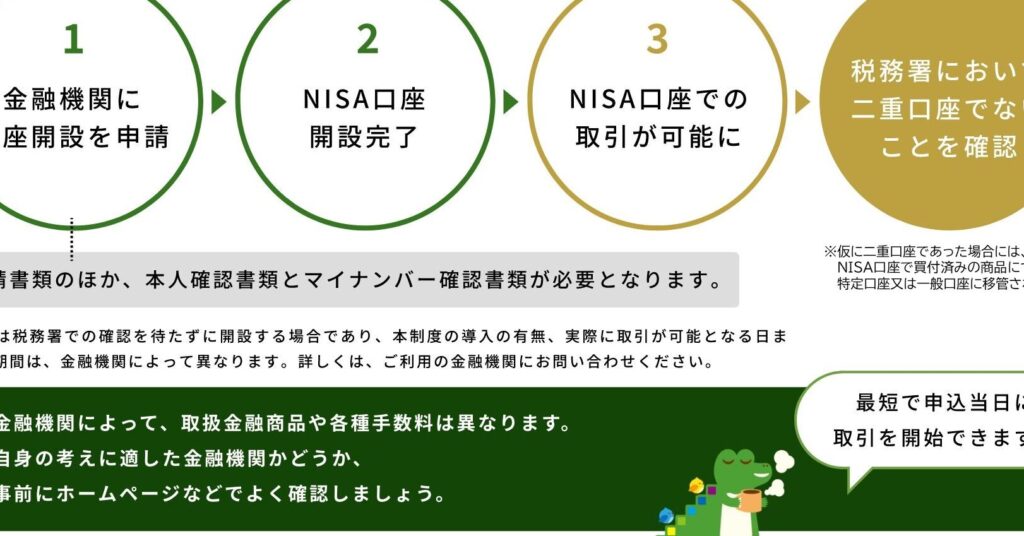

口座開設の手続き

口座開設は簡単です。まず、証券会社や銀行のウェブサイトで必要な書類を準備します。必要なものには以下があります。

- 本人確認書類(運転免許証、マイナンバーカードなど)

- マイナンバー(マイナンバー通知カードなど)

- 口座登録用の印鑑(必要による)

書類を揃えた後、オンラインで申し込みを行います。申し込み後、数日以内に口座が開設され、取引が可能になります。注意点として、1人1口座の制限があります。私たちが開設する口座がNISA専用であることを確認しておきます。

取引の流れ

NISA口座での取引はスムーズに行えます。まずは、取引したい金融商品を選択します。商品には株式、投資信託、ETFsなどがあります。次に、購入したい金額を指定して注文を出します。以下は基本的な取引の流れです。

- 金融商品の選択: 投資する商品をリサーチし、選びます。

- 購入金額の設定: 投資する金額を入力します。

- 注文の発注: 注文内容を確認し、発注します。

- 取引の確認: 取引結果をチェックし、保有資産を確認します。

NISA の口座で取引できるものの注意点

NISA口座で取引する際には、いくつかの注意点が存在します。これらに留意することで、より効果的な投資が可能となります。

注意すべきリスク

NISA口座の投資には、いくつかのリスクが伴います。具体的には以下の点に注意します。

- 市場リスク: 株価や投資信託の価値は変動し、元本保証がありません。このため、投資資金が減少する可能性があります。

- 流動性リスク: 投資商品によっては、市場での売買が難しくなることがあります。特に小型株や特定の投資信託などは流動性が低く、売却時に不利な価格で取引されることがあります。

- 信用リスク: 投資信託や株式には発行体の信用に依存するものもあります。企業が倒産した場合、投資がゼロになるリスクがあります。

私たちのリスク管理として、定期的にポートフォリオの見直しを行い、投資先の状況を把握することが重要です。

投資戦略の考慮

戦略を考える際には、目的に応じたアプローチを取ります。具体的には次のポイントを意識します。

- 資産配分の決定: 株式、債券、投資信託などのバランスを考慮し、リスクを分散します。自分たちのリスク許容度に合った配分を見直すことが大切です。

- 長期的な視点: 特に積立NISAでは、長期的な視点での投資が求められます。時間をかけて資産を増やすことを目指します.

- 定期的な積立投資: 市場の変動にかかわらず、定期的に一定額を投資することで、ドルコスト平均法を活用します。これにより、より平準化した購入価格が期待できます。

Conclusion

NISA口座を活用することで私たちは税制優遇を受けながら多様な金融商品に投資できることを理解しました。一般NISAと積立NISAそれぞれに特性があり、投資戦略に応じた選択が可能です。株式や投資信託、ETFsを通じて、リスクを分散しつつ安定した運用が目指せます。

投資を始める際は、NISA口座のメリットを最大限に引き出すために、リスク管理やポートフォリオの見直しを忘れずに行いましょう。私たちの資産形成においてNISA口座は有力な選択肢となるでしょう。