私たちが日常生活で利用する金融サービスにおいて、マイナンバー制度と銀行口座の関係はますます重要になっています。最近の改正により、マイナンバーの利用が広がり、銀行口座の開設や管理にも影響を与えています。この変化により、私たちの金融取引はどのように変わるのでしょうか?

マイナンバー制度の概要

マイナンバー制度は、個人に割り当てられた12桁の番号を通じて、行政手続きや社会保障、税務などの効率を向上させることを目指しています。私たちの生活の多くの場面で、この制度が関与しています。問題は、この制度がどのように運用され、私たちのプライバシーに影響を与えるかです。

- 目的: 行政サービスの効率化

- 対象: 日本国民および特定の外国人

- 利用例:

- 所得税の申告

- 社会保障制度への参入

- 銀行口座の開設

マイナンバーの利用は、私たちの金融取引にも影響を及ぼします。銀行口座を開設する際、必ずマイナンバーの提示が求められます。これによって、不正行為の抑止や透明性の向上が期待されています。しかし、私たちの個人情報がどのように扱われるのか、注意が必要です。

銀行口座との関連性

マイナンバー制度は、私たちの銀行口座に多大な影響を与えている。政府が進めるこの制度により、金融サービスの透明性と安全性が向上する。以下に、重要な関連情報を示す。

マイナンバーの必要性

私たちが銀行口座を開設する際、マイナンバーの提示は必須である。これにより、本人確認が容易になり、不正利用を防止することが期待される。また、マイナンバーを活用した業務運営は、金融機関における取引の透明性を高め、顧客の信頼を築く助けとなる。さらに、税務や社会保障の把握も向上し、公正な社会を促進する役割も果たす。

銀行の対応状況

各銀行は、マイナンバー制度に対して積極的に対応している。具体的には、以下のような取り組みが進んでいる。

- 各銀行の窓口でのマイナンバー登録の対応

- 専用の申請書類の配布

- インターネットバンキングでのマイナンバー登録機能の実装

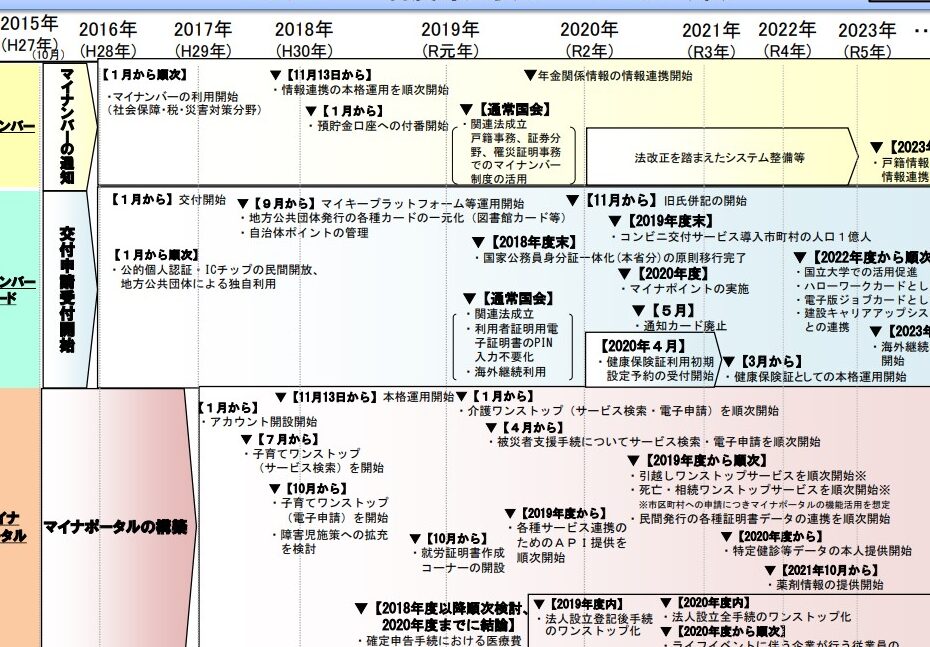

マイナンバー制度が始まった時期

マイナンバー制度は、2016年1月1日に正式に開始されました。この制度は、私たちの生活における行政サービスや金融サービスの効率を向上させるために導入されました。

制度導入の経緯

制度の導入は、政府の意向に基づき、情報管理の効率化を図る目的で推進されました。導入時、税務や社会保障の手続きが複雑化していたため、私たちの負担を軽減する重要なステップとされました。私たち一人ひとりに割り振られた12桁の番号が、迅速なデータ処理を可能にする仕組みを支えています。

重要な日程

| 日付 | 出来事 |

|---|---|

| 2016年1月1日 | マイナンバー制度が開始される |

| 2016年10月 | マイナンバーカードの交付開始 |

| 2018年7月 | マイナンバー利用促進のための法律施行 |

今後の展望

今後、マイナンバー制度の普及が進むことで、私たちの金融サービスの利用環境はさらに変わるでしょう。特に、銀行口座の開設や管理において、マイナンバーの活用が増加します。各銀行は、顧客のニーズに応えるために、さらに効率的なサービスを提供するよう努力しています。

また、マイナンバー制度の強化により、より厳格な本人確認が求められます。この流れの中で、不正取引の抑止や顧客情報の保護が重要視されます。たとえば、今後数年内には、銀行業界全体で業務効率化が進む可能性があります。次のポイントに注目しましょう。

- 顔認証や生体認証を用いた本人確認の簡素化

- デジタルデータの利用拡大による手続きの迅速化

- 金融機関間のデータ共有の促進

こうした変化によって、私たちの生活は一層便利に進化すると期待されます。金融サービスは、ますますデジタル化し、迅速かつ安全な取引環境が整いつつあります。したがって、私たち自身もこの変化に適応し、スマートに金融サービスを利用していくことが求められます。

結論

マイナンバー制度の導入は私たちの金融サービス利用に大きな影響を与えています。銀行口座の開設や管理におけるマイナンバーの必要性は、透明性と安全性を高めるための重要なステップです。今後、金融機関はさらに効率的なサービスを提供し、私たちの生活を便利にするための取り組みを進めていくでしょう。

私たち自身もこの変化に適応し、マイナンバー制度を活用しながら、より安全でスムーズな金融取引を心がけていきたいですね。デジタル化が進む中で、金融サービスの未来は明るいものになると信じています。