私たちが投資を始めるとき、口座の選択は非常に重要です。特に一般口座と特定口座の違いを理解することは、資産管理において欠かせません。どちらの口座もそれぞれの特徴があり、利用目的によって使い分ける必要があります。

一般口座と特定口座の基本概念

一般口座と特定口座は、投資活動において異なる役割を果たします。それぞれの特徴を理解することが、適切な選択をするために重要です。

一般口座の定義

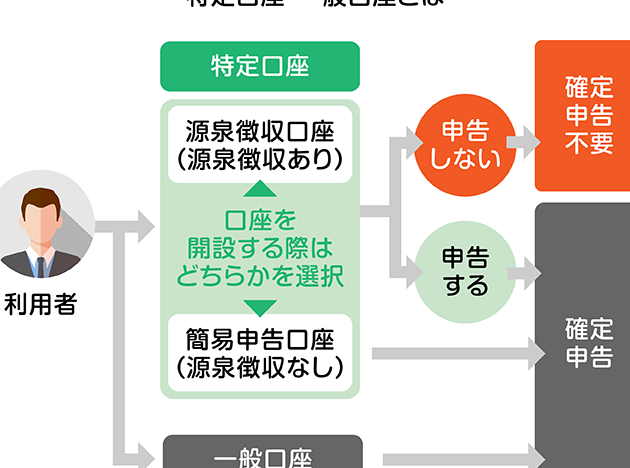

一般口座は、自分で税務処理を行う口座です。ここでは、株式や債券などの取引を行いますが、年間の損益計算を自分で行う必要があります。そして、税金の申告も自分で行うため、税制に関する知識が求められます。具体的には、以下のポイントがあります。

- 利益が出た場合、自分で確定申告が必要

- 損失を翌年以降に繰り越すことはできない

- 様々な金融商品を自由に取り扱える

特定口座の定義

- 利益が出た場合、証券会社が自動で税金を計算

- 確定申告の手間が大幅に軽減

- 損失の繰越ができ、翌年以降に活用可能

税金の取り扱いの違い

一般口座と特定口座では、税金の取り扱いが大きく異なる。これが投資の選択において、重要な要素となる。

一般口座における税金計算

一般口座では、自分で税務処理を行う必要がある。 具体的には、年間の損益計算を自分で行い、利益が出た場合には確定申告が求められる。損失が出た時は、翌年以降に繰り越せないため、その年内に相殺する必要がある。このようなプロセスは手間がかかり、税金の計算ミスも発生しやすい。

例として、ある年に100万円の利益が出たと仮定する。その場合、所得税や住民税が課税され、合計で約20%の税金がかかる。 したがって、80万円が手に残ることとなる。

特定口座における税金計算

一方、特定口座では、証券会社が自動的に税金を計算してくれる。 これにより、確定申告の手間が大幅に軽減され、年間の損益を簡単に把握できる。また、特定口座では損失の繰越が可能で、翌年以降の利益と相殺することができるため、税負担を軽減できるメリットが存在する。

例えば、特定口座で年間に50万円の損失があった場合、翌年の100万円の利益からその損失を差し引くことができ、その結果、税金が軽減される。こうしたシステムは、特に投資初心者にとって非常に便利だ。

取引の管理の違い

一般口座と特定口座では、取引管理のアプローチに明確な違いがあります。それぞれの口座の特性を理解することで、投資戦略をより効果的に設計できます。

一般口座での取引管理

一般口座では、私たち自身がすべての取引記録を管理し、損益計算を行います。具体的には、次の点が重要です:

- 税務処理を自分で行う: 利益が出た場合、確定申告を自分で行う必要があります。

- 損益の記録が必要: 年間の損益を正確に記録し、税金を計算できるよう整理することが求められます。

- 損失の繰越不可: 損失を翌年に繰り越すことができず、毎年の利益を誰かに補填しなければなりません。

この口座を利用する場合、注意深い管理が不可欠です。例えば、100万円の利益を上げた際には、約20%の税金が課せられ、手元には80万円しか残りません。

特定口座での取引管理

特定口座は、取引の管理を大幅に簡素化します。私たちにとっての主な利点は、以下の通りです:

- 証券会社が税金計算をサポート: 自動的に損益が計算され、確定申告が不要な場合もあります。

- 損失の繰越が可能: たとえば、年間に50万円の損失が発生した場合、その損失を翌年の利益から差し引くことができます。これにより、税負担を軽減することができます。

- 管理が容易: 取引の履歴が整理されているため、私たちの手間が減るのです。

利用のメリットとデメリット

一般口座と特定口座にはそれぞれのメリットとデメリットが存在します。ここでは、各口座の特徴を具体的に挙げて、理解を深めます。

一般口座のメリットとデメリット

一般口座のメリットは、投資に対する自由度です。自分で税務処理ができるため、特定の投資戦略を柔軟に使用できます。また、投資内容に透明性があります。具体的な手数料や税金を自分で管理できる点も利点です。しかし、デメリットには税務処理の手間や複雑さが含まれます。年間の損益計算を自分で行うため、誤りが生じやすいです。例えば、100万円の利益を上げた場合、約20%の税金がかかり、手元に残るのは80万円です。この税金の計算は面倒であり、時間を要します。

特定口座のメリットとデメリット

特定口座のメリットは、税務処理が簡単であることです。証券会社が損益計算を自動で行うため、確定申告の手間が大幅に軽減されます。また、損失の繰越が可能で、翌年の利益から損失を差し引ける点もメリットです。たとえば、年間に50万円の損失がある場合、翌年の100万円の利益からその損失を引けます。しかし、デメリットとしては、投資の自由度が制限されることがあります。特定口座では、証券会社のルールに従わなければならず、柔軟な戦略が難しくなることがあります。また、手数料が発生する可能性もあります。

どちらを選ぶべきか

一般口座と特定口座の選択は、投資スタイルや税務処理の負担によって異なる。これらの要素を考慮すれば、適切な口座を選びやすくなる。

投資スタイルによる選択

投資スタイルは、口座選択の重要な要素だ。私たちの目的が、長期的な資産形成か短期的なトレードかに応じて違いが出る。たとえば、

- 短期トレーダーは、税務処理の簡便さが求められるため、特定口座を選ぶ傾向が強い。

- 長期投資者は、自分の判断で自由に取引を管理したいことから、一般口座が好まれることがある。

このように、それぞれのスタイルに応じた口座選びが重要だ。

税務処理の簡便さ

税務処理は、口座選択の際の重要な要因でもある。特定口座では、証券会社が自動的に税金を計算してくれるため、私たちの手間が大きく軽減される。具体的には、

- 特定口座を選ぶと、確定申告が不要になるケースが多い。

- 一方、一般口座では自己管理が求められるため、記録や計算のミスが起こりやすい。

Conclusion

一般口座と特定口座の違いを理解することで私たちの投資戦略はより明確になります。特に税務処理の手間や自由度を考慮すると、自分の投資スタイルに合った口座を選ぶことが重要です。特定口座の便利さは初心者にとって大きな助けとなりますが一般口座の自由度も見逃せません。私たちの投資目的に応じて、最適な選択をすることが成功への第一歩です。