私たちは投資を始める際、税金の取り扱いについて考えることが重要です。特に特定口座の源泉徴収ありなし、どっちが得なのかは、多くの人が悩むポイントです。投資の利益がどのように課税されるかによって、手元に残る金額が大きく変わります。

特定口座の基本概念

特定口座は、投資家にとって非常に重要な制度です。この口座を通じて、税金の計算や支払いが簡素化されます。特定口座を利用することで、私たちの投資利益に関連する税務処理がスムーズになります。

特定口座とは?

特定口座とは、金融商品取引業者が提供する投資口座の一種です。この口座を利用することにより、私たちは投資の利益や損失を管理し、その結果に応じた税金を簡単に計算できます。特定口座には、源泉徴収ありとなしの選択肢があり、それぞれのニーズに応じて選ぶことが可能です。

特定口座の種類

特定口座には主に2つのタイプがあります。

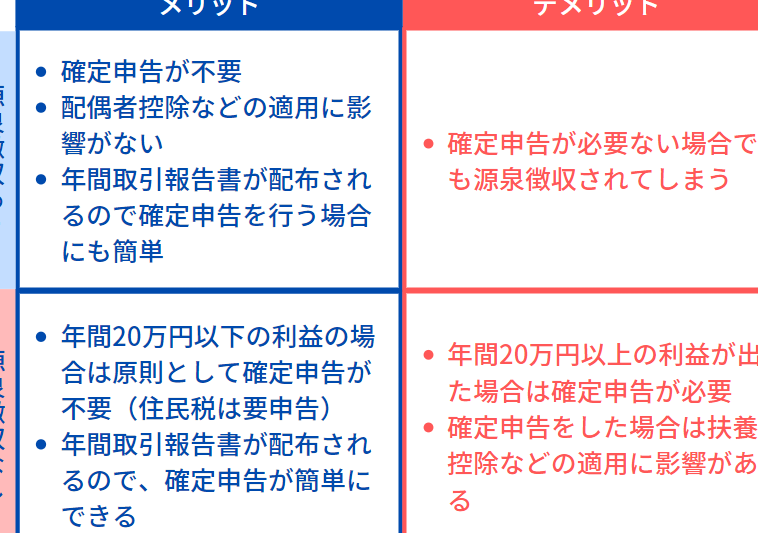

源泉徴収ありのメリットとデメリット

メリット

- 税金の自動管理: 源泉徴収ありの特定口座では、税金が自動で引かれます。このため、税金の申告を自分で行う手間が省けます。

- 確定申告が不要: 確定申告を行わなくても済むケースが多く、手続きが簡素化します。このため、時間とコストを節約できるメリットがあります。

- 過不足のリスク軽減: 自動で税金が引かれるため、税金の過不足が発生しにくく、将来的なトラブルを避けられます。

- 投資利益の計算が簡単: 投資利益から直接税金が引かれるため、最終的な利益を容易に把握できます。

デメリット

- 課税タイミングの固定: 取引のたびに税金が引かれるため、利益が出ていない場合でも課税される可能性があります。この点が注意が必要です。

- 損失の繰越ができない: 源泉徴収ありの場合、投資の損失を次年度に繰り越すことが難しく、税金の減少につながりにくいです。

- 税率の適用が固定: 一律の税率が適用されるため、個別の状況に応じた最適な税率が適用されない可能性があります。この側面も考慮が必要です。

- 税金還付の複雑さ: 税金が過剰に引かれた場合の還付手続きが複雑になることがあります。これが投資家の負担になることがあります。

源泉徴収なしのメリットとデメリット

源泉徴収なしの特定口座では、税金の自動引き落としが行われず、自己管理が必要になる。この選択には、いくつかのメリットとデメリットが存在する。

メリット

- 自分のペースでの税金管理が可能: 我々が利益を計算し、税金の申告を行える。

- 申告の柔軟性: 損失を相殺する場合、申告により税金の負担を調整できる。

- 還付の可能性: 余分に支払った税金を還付請求できるため、資金の流動性を高める。

- 投資の戦略的計画: 利益と損失を考慮し、最適な税負担を選択できる。

デメリット

- 手間のかかる自己申告: 確定申告を自分でする必要があり、時間と労力がかかる。

- 誤申告のリスク: 通常の税務管理よりも難易度が上がるため、ミスが発生しやすい。

- 投資利益の計算が複雑: 利益の把握が難しく、管理が複雑になる場合がある。

- タイミングによる問題: 確定申告のタイミングを逃すと、ペナルティが発生することもある。

どちらを選ぶべきか?

投資口座の選択は、状況や目標に応じて異なる。どちらの特定口座を選ぶかは、私たちの投資スタイルや税負担に大きく影響する。

投資スタイルによる選択

私たちの投資スタイルによって、適切な口座選択が変わる。以下の点を考慮する。

- 長期投資の場合: 源泉徴収なしを選ぶことで、その年の利益を自由に繰り越せる。

- 短期トレードの場合: 税金の管理が自動的に行われる源泉徴収ありが便利である。

- 流動性重視の場合: 確定申告の手間が省ける源泉徴収ありが適している。

私たちの投資スタイルを見直し、自分に合った特定口座を選ぶ重要性を考える必要がある。

税金負担の観点からの選択

税金負担は、選ぶ特定口座に直結する。ここでも、以下の観点を考慮したい。

- 収入が安定している場合: 源泉徴収なしの特定口座を選ぶことで、好条件の税率が適用できることがある。

- 事業収入がある場合: 源泉徴収ありの口座で自動的に税引きされ、手間が少なくなる。

- 損失を考慮する場合: 源泉徴収なしにすることで、損失繰越が可能となる。

結論

特定口座の選択は投資家にとって非常に重要です。源泉徴収ありとなしのそれぞれにメリットとデメリットが存在し、私たちの投資スタイルや状況によって最適な選択が異なります。長期投資を考える場合は源泉徴収なしが有利であり短期トレードには源泉徴収ありが便利です。

税金の管理は複雑になりがちですが特定口座を利用することでその負担を軽減できます。私たちのニーズに合った口座を選ぶことで投資の効率を最大限に引き出しましょう。自分に合った選択をすることで、より良い投資ライフを実現できるはずです。