私たちが銀行口座を開設する際に、ふと考えることがあります。それは一つの口座にいくらまで預けられるのか</strongということです。特に大きな金額を扱う場合、限度額や預金保険の仕組みについて知っておくことは非常に重要です。私たちは、銀行のルールや法律に基づいて、どのように資産を安全に管理できるのかを理解する必要があります。

一つの口座に預けられる金額の基礎知識

私たちが銀行口座に預けることができる金額については、いくつかの重要な要素があります。このセクションでは、預金保険制度や利用可能な金融機関について詳しく説明します。

預金保険制度とは

預金保険制度は、預金者を保護するための重要な仕組みです。日本においては、預金者が銀行に預けたお金は、一定の限度額まで保護されています。この制度により、金融機関が破綻した場合でも、預金者は元本の一部を保障されます。具体的には、預金保険の対象となる金額は、1人あたり元本1,000万円までです。このため、私たちは安全に資産を管理することができます。

利用可能な金融機関

多数の金融機関が預金サービスを提供しています。具体的には、以下のような選択肢があります。

金額の上限に関する法律

日本の銀行口座に預けられる金額には、法律に基づく上限が存在します。特に私たちが知っておくべき重要なポイントは、預金者保護制度です。

日本の法律の概要

日本では、預金保険法に基づいて 預金者1人あたり元本1,000万円までが保護されています。 銀行が破綻した場合でも、この金額までは全額が返還保証されるため、私たちの資産を守る重要な制度です。この法律は、すべての銀行に適用され、都市銀行や地方銀行、信用金庫、インターネットバンクでも同様に適用されます。また、預金の種類にかかわらず、この上限は変わりません。

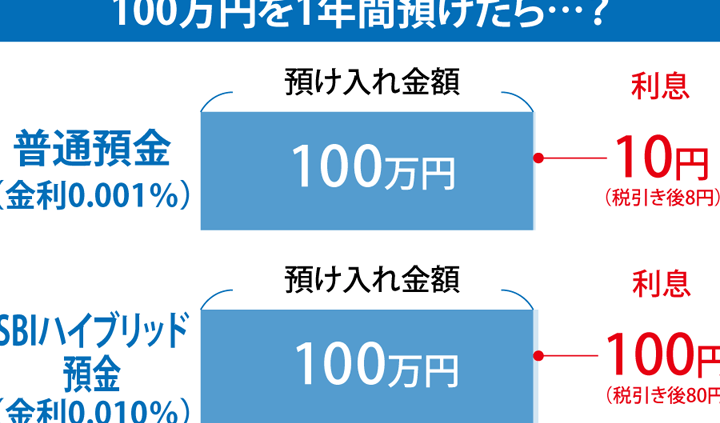

金利とリスクの考慮

預金の金利やリスクは、私たちの資産運用に大きな影響を与える要素です。各金融機関が提供する金利は異なり、口座の種類によっても変動します。私たちは、こうした要素を理解しながら、賢く資産を管理していく必要があります。

預金の種類による影響

預金の種類によって、期待できる金利やリスクが異なります。以下のような預金があります。

- 普通預金: 流動性が高く、いつでも引き出せるが、金利は低め。

- 定期預金: 一定期間お金を預けることで、高い金利を得られる。ただし、期間中は引き出せない。

- 積立預金: 定期的に一定額を預け入れることで、金利が優遇されることが多い。

私たちが選ぶ口座タイプは、資産の運用方針やリスク許容度に基づくべきです。例えば、高金利の定期預金に預けることで、時間をかけて資産を増やすことができます。しかし、私たちは流動性の必要性も考慮しなければなりません。

リスク管理の重要性

預金にはリスクが伴うことを忘れてはいけません。私たちが意識すべきリスクには、以下の点があります。

- 金利変動リスク: 市場金利が変動すると、私たちが得られる金利にも影響が出る。

- インフレリスク: インフレが進むと、実質的な預金の価値が減少することがある。

- 預金保険限度額: 日本では、預金保険制度により、1人あたり元本1,000万円まで保護されるが、それ以上はリスクが生じる。

一つの口座に預けるメリットとデメリット

メリット

- 利便性が高いことで、日常の取引が容易になる: 一つの口座で複数の取引を管理でき、資金の移動がスムーズに行える。

- 手数料の節約ができる場合が多い: 同一口座で取引を行うことで、複数の口座の維持費や取引手数料を抑えることが可能。

- 管理がシンプルで、資金の流れを把握しやすい: 資金の動きが一つの口座に集約され、収支の確認が容易になる。

デメリット

- リスクが集中することによる資産の喪失: 一つの口座に大きな金額を預けると、金融機関の破綻などによる影響が大きくなる。

- 利息が低下する可能性がある: 一つの口座に預けていると、金利が高い別口座に移す機会を逃してしまうことがある。

- 預金保険の限度額への注意が必要: 日本の預金保険制度では、1人あたり1,000万円までの保護があるため、この額を超える預金にはリスクが伴う。

使い方と管理のヒント

私たちは、口座を効率よく活用し、資産を適切に管理するための具体的な方法を考えています。

効率的な預金方法

私たちの目標は、効果的に資金を運用することです。以下の方法を取り入れることで、預金管理を向上させられます。

- 自動積立: 毎月定額を自動的に預金することで、資産形成が容易になります。

- 適切な口座選択: 普通預金口座や定期預金口座の中から、自分たちのニーズに見合ったものを選ぶことが大切です。

- 利率の確認: 各金融機関が提供する金利を比較し、高利率の口座を選ぶことで、資産を増やすことが可能です。

これらの点を考慮することで、わたしたちは効率よく預金を管理できます。

口座管理のポイント

資産を安全に保つために、私たちは以下の管理ポイントを意識します。

- 定期的な確認: 口座残高や取引履歴を定期的に確認し、異常がないかチェックします。

- 複数口座の利用: 資産の分散を図り、リスクを軽減するために、異なる金融機関で複数口座を開設することが効果的です。

- 情報の更新: 住所変更や電話番号変更があった際には、速やかに金融機関へ通知し、連絡先を最新の状態に保ちます。

Conclusion

私たちが銀行口座を利用する際には預け入れ限度額や預金保険の重要性を理解することが不可欠です。適切な金融機関を選びリスクを分散させることで資産を守ることができます。

また口座の種類や金利を比較し自分たちの資産運用方針に合った選択をすることが大切です。定期的な口座の見直しや情報の更新を行うことでより安全な資産管理が可能になります。

これらのポイントを意識しながら賢く資産を運用し私たちの未来をより豊かにしていきましょう。