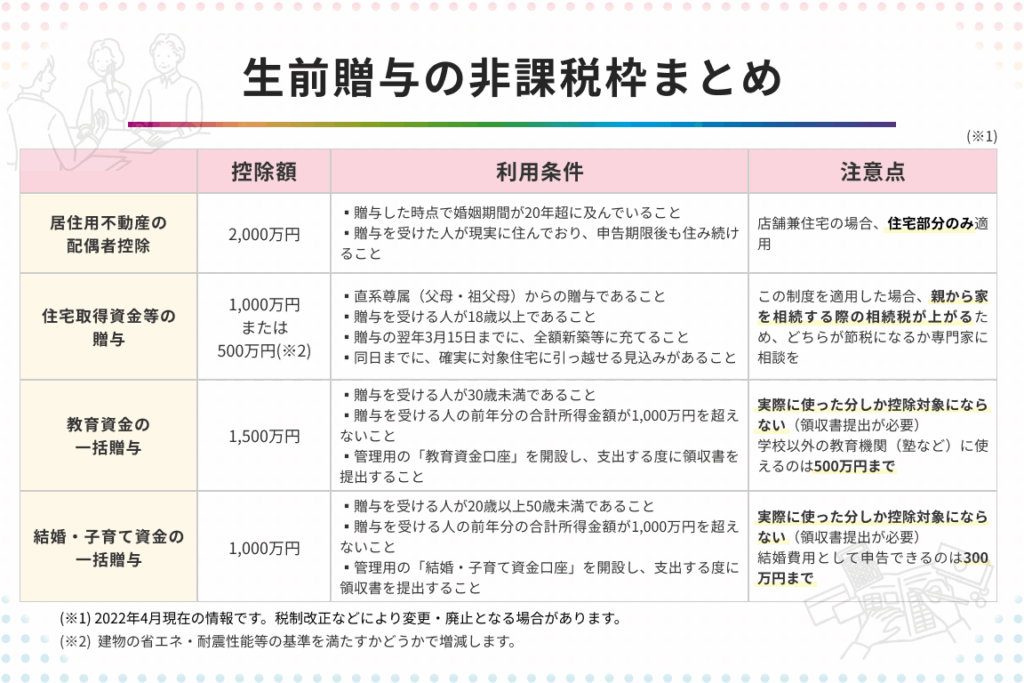

贈与税は、私たち夫婦の間での資金移動において重要な要素です。特に、口座間での資金移動に関する税金の取り扱いについては、理解が必要です。夫婦間の贈与税は、どのくらいの金額が非課税になるのか</strong、>気になりませんか?

贈与税の基礎知識

贈与税は、他者から財産を贈与された際に課される税金です。この税金の取り扱いを理解することは、特に夫婦間での資金移動において重要です。特に、口座間の移動に関連する非課税の金額を知っておくことが必要です。

贈与税とは

贈与税は、財産を無償で譲渡する行為に対して課せられます。主に以下の点が重要です:

- 適用対象者:親族や友人からの贈与に広く適用されます。

- 非課税枠:年間110万円までの贈与には税金がかかりません。

- 課税の対象:課税対象から外れる贈与もありますが、その詳細を正確に把握する必要があります。

贈与税の理解は、必要な手続きを円滑に進める助けになります。

贈与税の計算方法

贈与税の計算は、贈与された財産の価値を基に行います。具体的な計算式は次の通りです:

- 課税価格の算出:贈与された財産の時価から、非課税枠を引きます。

- 税率の適用:算出された課税価格に対して、累進税率が適用されます。

| 課税価格 | 税率 |

|---|---|

| 200万円以下 | 10% |

| 300万円以下 | 15% |

| 600万円以下 | 20% |

| 1,000万円以下 | 30% |

| 1,000万円超 | 55% |

夫婦間の贈与について

夫婦間の贈与は、財産移動の重要な手段です。資産の受け渡しが行われる場合、贈与税の適用について理解が必要です。

夫婦間の贈与のメリット

夫婦間での贈与には、次のようなメリットがあります。

- 税制優遇: 夫婦間の贈与は、年間110万円まで非課税です。この非課税枠を活用することで、贈与税の負担を軽減できます。

- 資産管理の向上: 夫婦間での資金移動によって、資産を一元管理しやすくなります。特に、共通の目標がある場合、財産の集中管理は有効です。

- 将来の相続対策: 贈与を通じて、相続財産を減少させることができます。これは、相続税の負担を軽減します。

夫婦間の贈与のデメリット

一方、夫婦間の贈与にはデメリットも存在します。

- 贈与税の可能性: もし贈与金額が非課税枠を超えると、贈与税が発生します。これにより、予想以上の税負担がかかることもあります。

- 財産の分散: 資産が夫婦間で分散されることで、資金の流動性が低下するおそれがあります。このため、短期的な資金の必要性に対応しづらくなるかもしれません。

- 贈与契約の必要性: 贈与には法的な契約が必要です。この手続きが煩雑な場合、無駄な労力がかかります。

口座移動の影響

口座移動は、夫婦間での資金移動において重要な要素です。口座間での資金移動は、贈与税への影響があるため、注意深い理解が求められます。

口座移動とは

口座移動とは、特定の口座から別の口座へ資金を移す行為を指します。この移動は、通常、夫婦間での贈与や資産管理を目的として行われます。口座移動には、以下のような特徴があります。

- 資金移動の方法として口座振替や振込が一般的

- 資金の一元管理が可能になる

- 利用する金融機関によって手数料が異なる場合がある

口座移動の贈与税への影響

口座移動が贈与税に与える影響は大きいです。特に、非課税枠を超えた場合、贈与税が発生します。具体的には以下の点に注意が必要です。

- 年間110万円を超える金額は贈与税の対象

- 夫婦間の取引でも贈与税が課せられる可能性

- 移動金額や回数によって税務調査が行われることがある

贈与税の計算例

贈与税の計算は具体的な金額に基づくため、実際のシナリオを考えることが重要です。以下に、贈与税の計算方法と具体例を示します。

具体的な計算シミュレーション

贈与税の計算には、まず贈与された財産の価値が必要です。たとえば、夫婦が資金を移動するケースを考えます。

- 贈与金額: 150万円

- 非課税枠: 110万円

- 課税対象額: 150万円 – 110万円 = 40万円

この場合、課税対象は40万円となります。次に、累進税率を適用します。例えば、課税対象額が40万円であれば、贈与税率は10%で計算されます。以下が具体的な税額計算の例です。

| 課税対象額 | 税率 | 税額 |

|---|---|---|

| 40万円 | 10% | 4万円 |

このように、贈与税は移動金額に応じて影響を受けます。特に夫婦間の資金移動においては、非課税枠を意識することが重要です。

ケーススタディ

ケーススタディでは、さらに具体的な状況を見ていきます。たとえば、ある夫婦が以下の条件で資金移動を行った場合です。

- 送金日: 2023年1月

- 送金額: 200万円

- 受取人の年齢: 40歳(贈与税のルールには影響しない)

このケースでは、贈与金額が200万円であるため、非課税枠を超えています。したがって、課税対象が出てきます。この金額について計算してみましょう。

- 課税対象額: 200万円 – 110万円 = 90万円

- 税率: 政府の設定した贈与税の税率を適用(例: 20%)

| 課税対象額 | 税率 | 税額 |

|---|---|---|

| 90万円 | 20% | 18万円 |

結論

夫婦間の資金移動における贈与税の理解は非常に重要です。特に口座間での資金移動は贈与税の影響を大きく受けるため注意が必要です。年間110万円の非課税枠を上手に活用することで税負担を軽減できる一方で、移動金額がこれを超えると贈与税が発生します。

私たちは、贈与税の計算方法や適用条件を把握し、適切な手続きを行うことが求められます。資産管理の観点からも、夫婦間の資金移動は有効な手段ですが、リスクを理解した上で行動することが重要です。