私たちが投資を始める際に、重要なポイントの一つが**nisa口座の1人あたりの生涯投資枠**です。これを理解することで、私たちの資産形成に大きな影響を与える可能性があります。では、実際にどれくらいの金額が設定されているのでしょうか?

NISA口座の概要

NISA(少額投資非課税制度)は、税制優遇を受けられる投資口座です。私たちがこの制度を利用することにより、資産形成がより効果的に行えます。この口座の利用により、長期的な投資に伴う税負担を軽減できます。

NISAとは

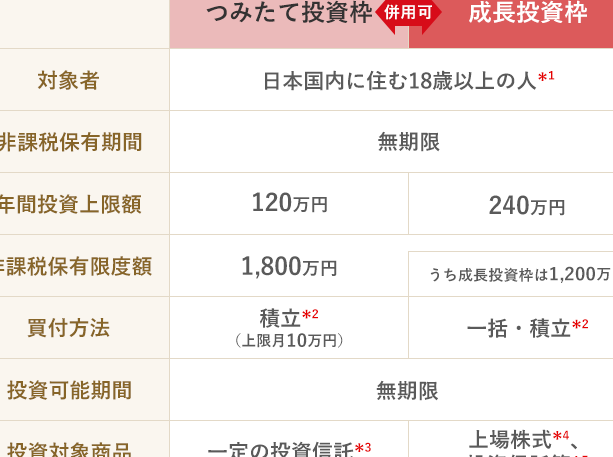

NISAは、個人投資家が指定された年間投資枠内で得た利益に対して、税金がかからない制度です。具体的には、年間120万円までの投資枠が設定されています。私たちがこの制度を利用することで、得られた資産を非課税で運用できるのです。また、NISA口座の利用には、国内口座や特定口座に比べて大きなメリットがあります。

NISA口座の種類

NISA口座には、主に3つの種類があります:

- 一般NISA:年間120万円までの投資が非課税となる口座です。5年間の運用期間があります。

- つみたてNISA:年間40万円までの投資を非課税で行える口座です。最長20年間の運用が可能です。

- ジュニアNISA:未成年者向けのNISA口座で、年間80万円までの投資が非課税です。利用者が18歳になるまで資産は引き出せません。

1人あたりの生涯投資枠の詳細

NISA口座における1人あたりの生涯投資枠は、投資家の資産形成において重要な要素です。具体的な投資枠について詳しく見てみましょう。

一般NISAの投資枠

一般NISAの投資枠は、年間120万円です。この枠内で投資した資産に対して、最長5年間は税金がかからない仕組みです。つまり、合計で600万円の非課税メリットを享受できます。一般NISAでは、株式や投資信託など多様な金融商品に投資可能です。

投資枠の利用方法

NISA口座を活用する方法について、具体的な手順や投資商品選びのポイントを理解することが重要です。正しい理解に基づく利用が、資産形成の鍵となります。

口座開設の手続き

口座開設は簡単です。具体的な手順は以下の通りです。

これらのステップを完了すると、NISAの投資枠を利用開始できます。

投資商品の選び方

投資商品を選ぶ際には、いくつかのポイントを考慮します。正しい選択が投資成功につながります。

投資枠の変更や延長の可能性

NISA口座の投資枠には、変更や延長の可能性がある。政府の政策変更により、制度が見直されることも考えられる。投資家のニーズに合った制度改革が進められる場合、投資枠の増額や新たな非課税期間の設定が行われる可能性が高い。

制度の改正について

制度改正は、経済の状況や税制改革に応じて行われる。例えば、過去にはNISA口座の年ごとの投資枠が減少したり、つみたてNISAの期間が延長されたりした事例がある。最近の議論では、対象となる金融商品が増えたり、投資枠が拡充される方向へ進む可能性も示されている。これにより、多くの個人投資家がより柔軟に資産形成を図ることができる。

結論

NISA口座の1人あたりの生涯投資枠を理解することは資産形成において非常に重要です。私たちはこの制度を利用することで、税負担を軽減しながら効率的に資産を増やすことが可能になります。一般NISAやつみたてNISAの特性を活かし、適切な投資戦略を立てることが成功への鍵です。

今後の制度変更にも注目しながら、柔軟に対応していくことが大切です。私たちがNISA口座を賢く活用することで、将来の安定した資産形成が期待できるでしょう。