新NISAは私たちの資産形成に大きな影響を与える制度です。しかし、特定口座の源泉徴収ありとなしの選択肢については、迷う方も多いのではないでしょうか。どちらを選ぶべきか、メリットやデメリットを理解することが大切です。

新NISAの基本知識

新NISAは、資産形成を支援するために設計された制度です。この制度では、一定の金額の投資から得られる利益が非課税とされ、個人投資家にとって大変魅力的です。

新NISAとは

新NISAは、2024年から開始される新しい非課税投資枠です。この制度には、資産形成を促進するための以下の特徴があります。

- 年間投資枠: 最大240万円(成長投資枠は120万円、つみたて投資枠は年間120万円)

- 非課税期間: 投資した年から20年間

- 対応商品: 上場株式、投資信託などの多様な金融商品

税金のメリットが大きく、私たちの資産を効率的に運用できる環境を提供します。

特定口座の概要

特定口座は、証券会社が提供する口座で、税務処理が自動的に行われるため便利です。この口座には二つの種類があります。

- 源泉徴収あり: 利益が上がった際に、税金が自動で引かれる。

- 源泉徴収なし: 自分で申告し、税金を支払う必要がある。

源泉徴収ありとなしの違い

源泉徴収の選択肢は、私たちの投資や資産管理に大きな影響を与える要素です。特定口座の「源泉徴収あり」と「源泉徴収なし」には、それぞれ異なる特徴があります。

源泉徴収ありのメリット・デメリット

- メリット:

- 税金が自動的に引かれるため、手間が省ける。投資利益が発生した時点で、税金が自動で差し引かれるので、確定申告が不要です。

- 確定申告を省けるため、時間を節約できる。資産運用に集中しやすくなります。

- デメリット:

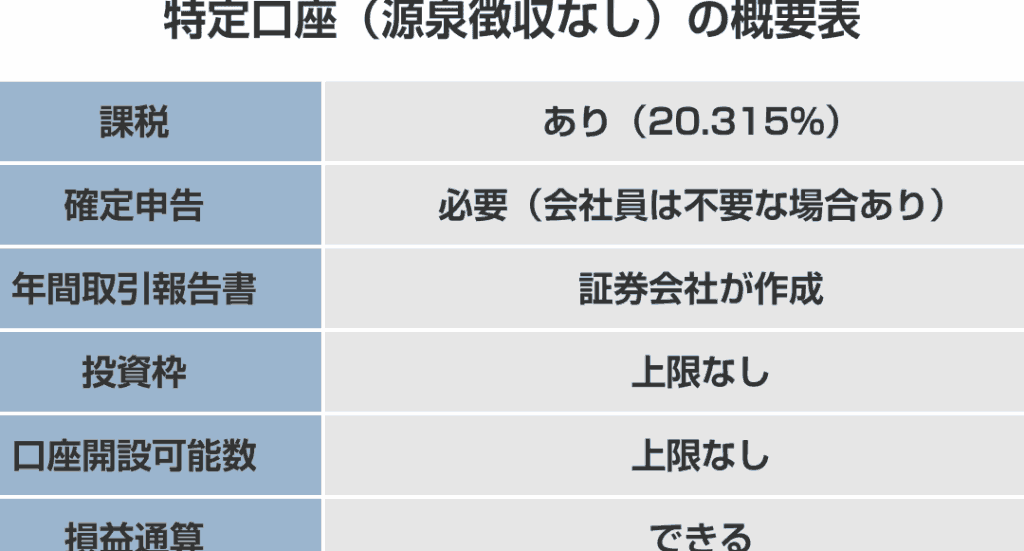

- 税金が引かれるため、手元に残る金額が少なくなる。税率は20.315%です。

- 他の控除が適用できない場合もある。源泉徴収済みのため、申告した控除が適用されない可能性も存在します。

源泉徴収なしのメリット・デメリット

- メリット:

- 自分で税金を計算し、申告できる自由がある。例えば、利益が少ない場合、不足して加算税を避けられます。

- 他の控除を申告できるメリットがある。控除を使うことで、税負担を軽減できます。

- デメリット:

- 税金の管理が必要で、確定申告が欠かせない。申告忘れがあると、ペナルティが発生するリスクがあります。

- 資金管理が面倒になることがある。税金を自分で管理する必要があり、負担が増す場合があります。

自分に合った選択をするために

資産形成のための選択肢を持つことは重要です。ここでは、自分に合った投資スタイルや税務面での影響について詳しく説明します。

投資スタイルによる選択

投資スタイルは選択に大きく影響します。私たちが取るスタンスによって、最適な口座の種類が変わります。例えば、

- 長期投資を重視する場合、源泉徴収ありが便利です。税金が自動で引かれるため、確定申告の手間を省けます。

- 短期売買を行う場合、源泉徴収なしがメリットとなることがあります。自分で税金を計算し、控除を申告することで税負担を減らせます。

それぞれのスタイルに応じて、最適な選択が異なるため、しっかりと考えて決定することが求められます。

税務面での影響

税務面の影響は、投資の利益に直結します。源泉徴収ありとなしの選択による影響を比較し、どちらが自分に合っているか確認します。具体的には、

- 源泉徴収ありの場合、税金が先に引かれるため、確定申告が不要で手間が減ります。この方法では、税金の管理が容易になります。

- 源泉徴収なしでは、自分で税金を計算する自由があります。この選択肢は控除適用による税金軽減の可能性がありますが、管理が難しくなり、確定申告の手間が増えます。

まとめ

新NISAと特定口座の選択肢には、税務面での明確な差異があります。特に、源泉徴収ありとなしの選択肢は、それぞれ異なるメリットとデメリットを提供します。そのため、選択には慎重な検討が求められます。

源泉徴収ありの場合、税金が自動的に引かれ、確定申告が不要です。これにより時間を節約できますが、手元に残る金額が少なくなる可能性があります。また、他の控除が受けられない場合もあります。

一方で、源泉徴収なしの場合は、税金を自分で管理できる自由があります。この選択肢では、控除を申告して税負担を軽減することが可能です。しかし、確定申告の手間や、申告忘れによるペナルティのリスクも伴います。

投資のスタイルによって、選択が変わります。長期投資を重視するなら、源泉徴収ありが推奨されますが、短期売買には源泉徴収なしが適しています。このため、それぞれのスタイルに合った口座選びが重要です。

Conclusion

新NISAと特定口座の選択肢は私たちの資産形成に大きな影響を与えます。源泉徴収ありとなしの選択はそれぞれ異なるメリットがあり私たちの投資スタイルによって最適な選択が変わります。長期投資を考えるなら源泉徴収ありが便利ですが短期売買を行うなら源泉徴収なしが有利です。

私たちが自分の投資戦略を理解し適切な選択をすることで税金面でのメリットを最大限に活用できます。これからの資産形成に向けてしっかりとした計画を立てていきましょう。