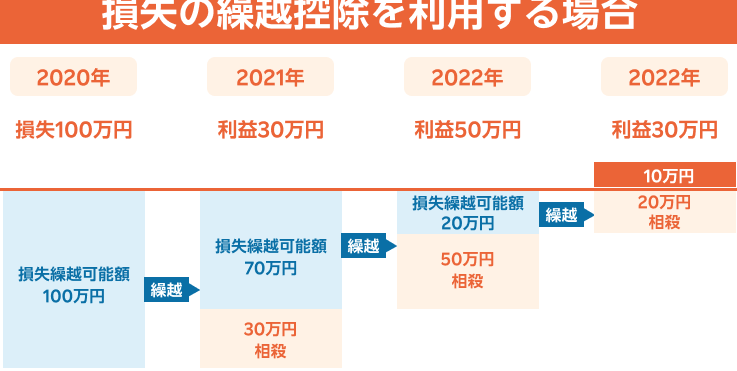

私たち主婦にとって、投資や資産運用はますます身近な存在になっています。しかし、特定口座の選択肢に迷うことも多いですよね。特に特定口座 源泉徴収あり なし どっちが良いのかは、投資の成果に大きく影響します。どちらを選ぶべきか、悩んでいる方も多いのではないでしょうか。

特定口座の概要

特定口座は、主婦や投資家にとって便利な口座の一つです。特定口座には「源泉徴収あり」と「源泉徴収なし」の2種類があります。これらの口座は、所得税や住民税の取り扱いに違いがあります。具体的には、以下のポイントがあります。

- 源泉徴収ありは、証券会社が税金を自動的に控除します。このため、投資家は税務署に申告する必要がありません。

- 源泉徴収なしの場合、税金は決算時に自己申告が必要です。申告漏れが起きるリスクがあります。

口座の選択は、投資スタイルに応じて考慮すべき要素です。源泉徴収ありを選ぶと、手間が省けるものの、税金が口座内で発生するため、結果の出やすさに違いがあります。逆に源泉徴収なしは、税額計算を自分で行う必要がありますが、経費の計上が可能です。このように、私たちがどちらを選ぶかは、ライフスタイルや投資方針によって異なります。

源泉徴収ありの特徴

メリット

- 税金の手続きが簡略化される。自動で控除されるため、私たちは確定申告をする必要がなくなります。

- 確定申告のリスクが減少する。申告漏れや誤りによるペナルティの心配がほとんどありません。

- 安定した資金管理が可能。税金の支払いが確定されるため、資金計画が立てやすくなります。

デメリット

- 税金がその場で引かれるため、手元資金が減少する。これにより、私たちの自由に使える資金が少なくなります。

- 長期的な利益に対する影響がある。利益が出た際にすぐに税金が引かれるため、再投資の資金が減る可能性があります。

- 税率に変動がある場合、適応が難しい。私たちの投資スタイルに合った最適な税率を選ぶのが困難になります。

源泉徴収なしの特徴

源泉徴収なしの特定口座には独自の特徴がある。投資家が税金を自己申告する必要があり、これにより多くの面で影響を受ける。

メリット

源泉徴収なしの特定口座にはいくつかのメリットがある。

- 自由度が高い : 投資家が自分で税金の計算を行えるため、税務計画を自由に設定できる。

- 長期の利益を追求 : 売却益が発生した時点でしか税金がかからないため、長期投資を選択する際に有利になる。

- 控除が可能 : 特定の経費を控除できるため、総課税所得を抑えることができる。

デメリット

一方で、デメリットも存在する。

- 自己責任の増加 : 税金の申告を適切に行わないと、ペナルティや罰金が発生するリスクがある。

- 手間がかかる : 確定申告で複雑な計算を行うため、時間や労力を要する場合がある。

- 投資成績に影響 : 確定申告のミスによって、投資の利益が損なわれる可能性がある。

主婦にとっての影響

主婦にとって、特定口座の選択は投資へのアプローチを大きく変える要素です。選ぶ口座が税金や投資戦略に与える影響を理解することが重要です。以下にその影響について詳しく掘り下げます。

税金への影響

源泉徴収ありの場合、税金が自動的に控除されるため、申告の手間がかからずスムーズに運用が進む。この方式では、投資で得た利益がすぐに手元に残るため、短期の資産運用が容易になります。逆に、源泉徴収なしでは、年間の所得に応じて税申告が必要で、申告ミスがあれば罰則があるかもしれない。このリスクは、確定申告に不安を感じる主婦にとって、選択肢を狭める要因です。

投資戦略の選択

源泉徴収ありの場合、投資の自由度が若干制限されるものの、計画的な資金管理がしやすい。主婦として、安定した資産運用を希望するなら、税金の手続きが簡潔なこの方法は魅力的です。また、源泉徴収なしを選べば、自由な戦略を持ち込むことができ、経費控除が可能な場合も多い。ただし、この自由度には自己管理の負担が伴うため、どちらの選択肢が自分のライフスタイルに合うかを慎重に考える必要があります。

どちらを選ぶべきか

特定口座の選択は、主婦の投資戦略に影響が大きいです。まず、源泉徴収ありの口座のメリットを確認しましょう。税金が自動で控除されるため、手間が省け、申告のストレスが軽減されます。また、安定した資産運用が可能になります。さらに、確定申告によるリスクも低く、投資に集中できるという利点があります。

一方、源泉徴収なしの口座では、自己申告が必須です。この場合、経費の控除などの自由度が増し、長期的な利益を追求しやすくなります。とはいえ、申告ミスのリスクもあり、確定申告の手間がかかります。

口座選択のポイントは、主婦のライフスタイルにどちらが合うかです。源泉徴収ありが良いか、自由度の高い源泉徴収なしが良いかを慎重に考えてみましょう。たとえば、計画的な資金管理が求められる場合、源泉徴収ありが向いています。一方で、自分で管理できる余裕がある場合は、源泉徴収なしの方が理想的です。

結論

特定口座の選択は主婦にとって非常に重要な決断です。源泉徴収ありの口座は手間を省き安定した資産運用をサポートしますが手元資金が減少する可能性があります。一方で源泉徴収なしの口座は自由度が高く長期的な利益を追求しやすいですが自己管理の負担が増えます。

私たちは自身のライフスタイルや投資スタイルに合わせてどちらが最適かをじっくり考えることが大切です。税金や投資戦略を理解し自分に合った選択をすることで、より安心して資産運用ができるでしょう。