私たちが投資を始めるとき、税金のことは避けて通れない重要なテーマです。特に特定口座 いつ税金が発生するのかを理解することは、資産運用において欠かせません。税金に関する知識が不足していると、思わぬ損失を招くこともあります。

特定口座の概要

特定口座とは、金融商品取引業者が設ける口座で、私たちが金融商品を取引する際の税金が特定の方法で管理される口座を指します。この口座の主な目的は、税金の計算を簡素化し、申告手続きを軽減することです。

特定口座には、以下の種類があります。

- 源泉徴収あり口座:利益に対して自動的に税金が徴収される仕組みです。これにより、私たちの手元に届く資金は税金が引かれた後の金額になります。

- 源泉徴収なし口座:税金の徴収が行われないため、我々は自己申告で税金を納める必要があります。この場合、利益が発生した時点での自己管理が求められます。

特定口座を使用することで、取引ごとの損益通算が可能になり、年末にまとめて税金を計算できます。特に、株式や投資信託の売買において、課税対象となる利得や損失を整理しやすくなります。

たとえば、私たちが1年間に行った取引の結果、利益が出た場合は、源泉徴収あり口座を利用していれば、自動的に税金が控除されるため、面倒な確定申告は不要になります。一方、源泉徴収なし口座の場合は、利益に対して自ら税金を計算し、確定申告を行う必要があります。

特定口座の税金の基本

特定口座における税金は、投資家にとって重要な要素です。特定口座では、税金がどのように発生するか、そして取引実績が税金に与える影響について理解が必要です。

税金が発生するタイミング

税金は、取引による利益が確定したときに発生します。取引を行い、株式などの金融商品を売却し、利益が出た場合、その利益に対して税金がかかります。以下のポイントを考慮すべきです。

このタイミングを理解すれば、投資戦略を柔軟に調整できます。

取引実績と税金

取引実績に基づく損益は、税金に直接影響を与えます。私たちは、以下の方法で税務処理を簡素化できます。

所得税と特定口座

特定口座における所得税の仕組みは、投資戦略を考える上で必要な理解を提供します。特定口座を利用することで、税金の計算が容易になり、取引結果の管理がしやすくなります。

税率の適用

特定口座内の課税は、通常20.315%の税率が適用されます。この税率は、所得税(15%)と住民税(5%)に加え、復興特別所得税(0.315%)を含んでいます。例えば、売却益が10万円の場合、税金は約20,315円となります。投資家にとって、この税率が投資収益に与える影響を考慮することが重要です。なお、税率は変動する可能性があるため、最新情報の確認が必要です。

控除の仕組み

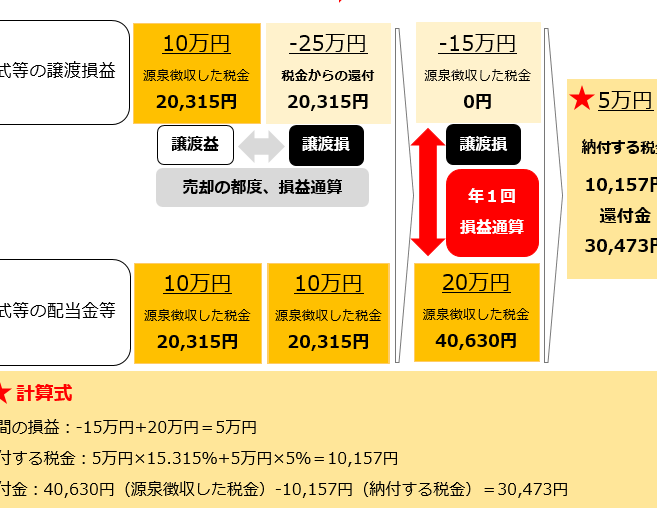

特定口座での税金控除にはいくつかのポイントがあります。特に、株式の譲渡損失は、他の譲渡益と相殺することで、課税所得を減少させる措置が設けられています。具体的には、前年の譲渡損失がある場合、3年間にわたり繰越控除が可能です。つまり、取引で損失が生じた場合、税負担軽減のチャンスが生まれます。この仕組みを利用して、賢明に資産運用を行うことが求められます。

確定申告の必要性

特定口座を利用する場合、確定申告の必要性についての理解が重要です。特に、源泉徴収ありの口座を選択した場合、自動的に税金が引かれるため、確定申告を行う必要はありません。しかし、源泉徴収なしの口座を選んだときは、利益が発生した際に自己申告が必要です。この間違いを避けるためには、口座の種類をしっかり把握することが求められます。

私たちは、年間の取引状況を把握することで、税金の計算がスムーズになります。具体的には、利益が出た年度末に、取引の損益をまとめて計算します。取引報告書を正確に集めることで、税額の見積もりが可能です。そうすることで、税金の未払いを防ぐことができ、安心した投資が行えます。

税金の計算方法にも注意が必要です。特定口座の場合、一般的には20.315%の税率が適用されます。この税率には、所得税、住民税、復興特別所得税が含まれ、具体的な金額例として、売却益が10万円の場合、税金は約20,315円となります。私たち投資家は、ここで課税される金額を把握し、戦略を見直すことも重要です。

また、私たちは前年の譲渡損失を翌年以降の譲渡益と相殺することができます。このため、損失の記録を正確に残すことが求められます。繰延控除を利用すれば、3年間にわたって税金の負担を軽減できます。この仕組みを賢く活用することで、資産運用の効率を高められます。

特定口座のメリットとデメリット

特定口座にはいくつかのメリットとデメリットがあります。これらを理解することで、我々は投資戦略をより効果的に構築できます。

メリット

- 税金処理の簡素化: 特定口座を利用すると、税金計算が自動化され、毎年の申告手続きが容易になります。源泉徴収あり口座の場合、税金が自動的に引かれ、煩雑な手続きが省けます。

- 損益通算の利便性: 取引ごとの損益を通算でき、特定口座内での管理がスムーズです。これにより、投資活動の透明性が高まります。

- 譲渡損失の繰越特例: 特定口座内では、前年の譲渡損失を他の譲渡益と相殺できます。そして、その損失は最大3年間繰越可能です。

デメリット

- 税率の固定性: 特定口座の税率は標準で20.315%です。そのため、一定額の利益が出た場合、税金が大きな負担になることがあります。

- 税金控除の限界: 他の口座に比べ、特定口座の税金控除の適用は制限されています。特に源泉徴収なし口座での自己申告が必要な場合、税金計算が煩雑になります。

- 情報提供の不足: 源泉徴収あり口座利用時には申告書類が発行されないため、自己管理が求められます。これが結果的に情報不足を引き起こす可能性もあります。

Conclusion

特定口座を利用することで税金の管理が大幅に簡素化されます。私たちは税金の発生タイミングを理解し、適切な口座を選ぶことで、資産運用をより効率的に行えるようになります。源泉徴収あり口座を選択すれば、手間を省きつつ、税務処理がスムーズになります。

また、譲渡損失の繰越特例を活用することで、税負担を軽減することも可能です。特定口座の仕組みをしっかり把握し、賢く投資戦略を立てることが、私たちの資産形成において重要です。税金に関する知識を深め、より良い投資ライフを楽しみましょう。