私たちは日常生活でさまざまな支払い方法を利用していますが、その中でも特に便利なのが口座振替です。口座振替とは、銀行口座から自動的に料金を引き落とす仕組みのことを指します。これにより、毎月の支払いを手間なく行えるため、多くの人に重宝されています。

口座振替の基本

口座振替は、日常生活での支払い方法として重要な役割を果たします。自動的に銀行口座から料金を引き落とし、手間を大幅に減少させます。

口座振替の定義

口座振替とは、事前に設定した契約に基づき、毎月または定期的に銀行口座から料金が自動的に引き落とされる仕組みです。この方法は、クレジットカードや現金に代わる便利な選択肢として利用されています。例えば、公共料金や保険料など、定期的な支払いによく用いられます。

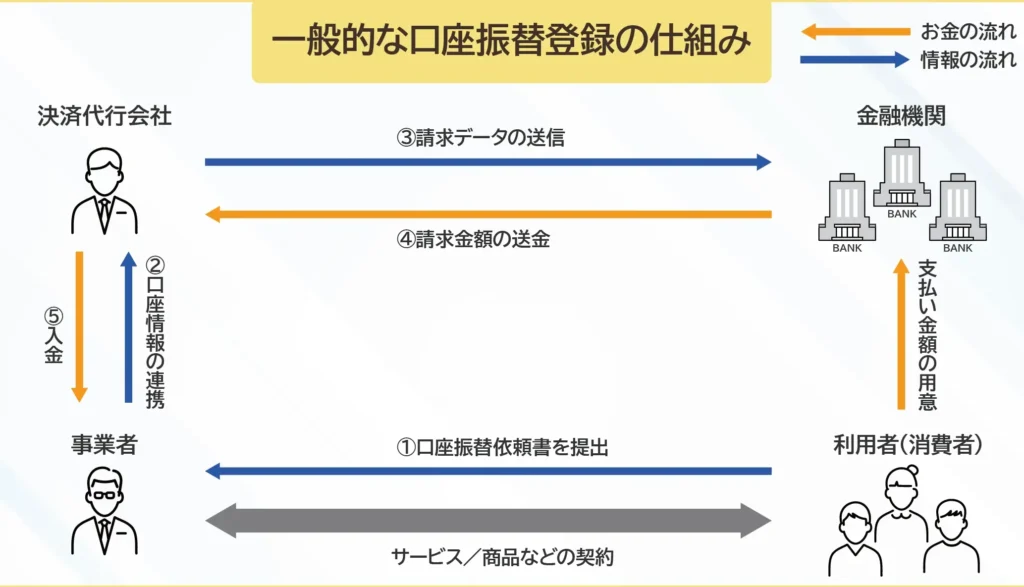

口座振替の仕組み

口座振替のプロセスは、以下のステップで構成されます:

- 契約の締結:サービス提供者と契約し、口座振替の利用を申し込みます。

- 情報の提供:私たちは銀行口座情報を提供し、引き落としに必要な名義と口座番号を知らせます。

- 自動引き落とし:毎月の指定日になると、料金が自動的に引き落とされます。

- 確認の通知:引き落としが行われた後、私たちは確認書や通知が郵送またはメールで届きます。

口座振替のメリット

口座振替には、数多くのメリットがあります。週や月ごとのルーチンに組み込むことで、支払い管理が簡素化されます。

手間の削減

口座振替は、手間を大幅に削減します。毎月の支払いを手動で行う必要がなくなります。その結果、忙しい我々の日常生活において、時間を節約できるのです。銀行口座から自動的に引き落とされるため、忘れる心配もありません。また、設定さえ完了すれば、継続的な支払いが自動的に行われます。これにより、煩わしい手続きから解放されます。

口座振替のデメリット

口座振替には利点が多いが、デメリットも存在する。以下に、その主要な問題点を示す。

銀行手数料

口座振替は便利だが、銀行手数料が発生する場合もある。特に、口座振替契約を結ぶ際には、手数料がかかる金融機関も存在する。これらの手数料は、年間で数千円になることがあり、特に少額料金の場合、支出が大きく感じられることもある。それに加え、金融機関によっては、引き落とし額に対して一定の割合で手数料を課す場合があるため、注意が必要だ。手数料の有無は契約前に確認することが望ましい。

口座振替の利用方法

口座振替は、簡単に支払いを自動化する手段です。手続きを理解して、スムーズに利用できます。

申し込み手続き

口座振替を利用するためには、次の手順を踏む必要があります。

- 契約書の記入: 必要事項を記入し、提供する金融機関の契約書に署名する。

- 銀行口座情報の提出: 銀行名、口座番号、名義などを正確に記入し、提出する。

- 引き落とし先の設定: 支払い先の情報を登録し、引き落とし予定日を設ける。

- 確認書の受け取り: 手続きが完了すると、金融機関から確認書が届く。

これらの手続きは、オンラインでも行える場合が多いです。そのため、便利な環境で簡単に申し込めます。

手続きの注意点

口座振替を利用する際には、いくつかの注意点があります。

- 手数料の確認: 一部の金融機関では口座振替の手数料が発生する。年間で数千円になることもあるため、確認が必要。

- 引き落とし日: 月初や月末など、引き落とし日を事前に確認し、資金管理を行う。

- 口座残高: 引き落とし日までに、十分な残高を確保することが求められる。残高不足の場合、支払いが失敗する。

- 契約内容の確認: 契約に基づく料金変動や解約条件について、十分確認しておくことが重要。

結論

口座振替は私たちの日常生活において非常に便利な支払い方法です。自動的に料金が引き落とされることで、手間を省き、支払いを忘れる心配もなくなります。特に忙しい私たちにとって、時間を有効に使える点は大きなメリットです。

ただし、手数料や契約内容には注意が必要です。事前に確認を行い、安心して利用できるようにしましょう。口座振替を上手に活用することで、支払い管理がよりスムーズになり、ストレスの少ない生活を実現できるでしょう。