私たちが日常生活で使う銀行口座について考えるとき、ふと疑問に思うことがあります。「1人が持てる口座は何個まで?」この問いは、特にお金の管理や資産運用を考える際に重要です。実際、口座の数が多ければ多いほど、便利さと選択肢が広がりますが、同時に管理が難しくなることもあります。

1人口座の基本

私たちは、1人口座の概念を理解することが、資産管理や日常の金融取引において重要だと考えています。

口座は個人が資金を管理するために不可欠なツールです。特に、収入の支払い、貯蓄、投資それぞれに有効な役割を果たします。

1人口座とは

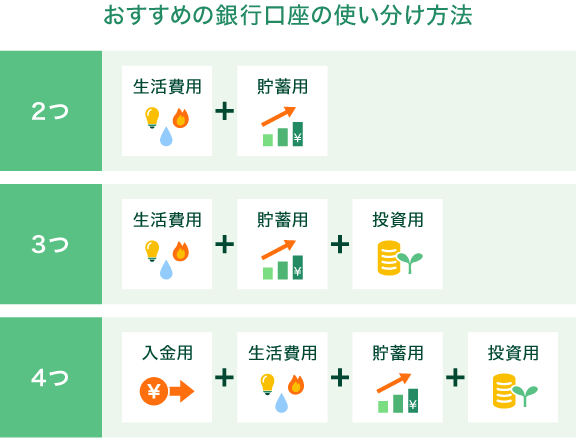

1人口座は、一人の個人が持つことができる銀行口座の数を指します。ここでは、一般的に使用される銀行口座を含み、各口座は異なる目的で開設されることが多いです。たとえば、給与振込用、生活費用、貯蓄用などの目的があります。口座数に制限はないため、個々のニーズに応じて自由に管理できます。

1人口座の種類

1人口座には、いくつかの主な種類があります。以下にその具体例を示します。

- 普通預金口座: 日常の取引に適しており、利息も付与されることがあります。

- 定期預金口座: 一定期間資金を預けることでより高い利息が期待できる口座です。

- 貯蓄口座: 資産を増やす目的で開設され、利息は普通預金より高いことが一般的です。

- 投資口座: 株式や債券、投資信託などの金融商品を扱うための口座です。

1人口座の上限

1人口座には通常、明確な制限が存在しないが、私たちが注意すべき点はいくつかある。個人が持つ口座の数は、利用目的や必要に応じて異なるが、法的な制限は特に設けられていないため、自由に複数の口座を開設できる。

法的な制限

法的には、一人当たりが持てる口座の数に制限はない。つまり、どんなに多くの口座を開設しても、法律上の問題にはならない。しかし、各銀行や金融機関の内部規定には、口座開設に関する要件や制限が設けられている場合がよくある。私たちが考慮すべきは、金融機関の手続きやポリシーである。

銀行ごとのルール

銀行ごとに異なるルールがあり、これらが口座数に影響を及ぼす場合もある。例えば、ある銀行では、新規口座開設の際に特定の書類を提出する必要がある。このようなルールには、以下のような例が含まれる:

- 定期的な取引があること

- 最低預金額の設定

- 特定の年齢制限

1人口座のメリット

1人口座は、資産管理やお金の流れを最適化するための重要な手段です。口座が多いことで得られるメリットも数多くあります。

管理の簡便さ

資金を目的別に分けることで、管理がずっと簡単になります。例えば、給与用口座、貯蓄用口座、生活費用口座に分けると、各目的が明確になります。また、定期的な支出や貯金目標も設定しやすく、この明確さが財務管理を助けます。分けて管理することで、無駄遣いを防ぎ、効率的な資金管理が実現できるのです。

1人口座のデメリット

1人口座には利点がある一方で、いくつかのデメリットも存在します。ここでは、主なデメリットを詳しく見ていきます。

手数料の発生

特定の銀行口座には維持手数料が発生する場合があります。この手数料は、口座の残高が一定の額を下回った場合や、月に一定回数以上の取引を行わない場合に課せられることが一般的です。また、複数の口座を持つことで、手数料が重複して発生するリスクがあります。手数料の負担は、特に預金額が少ない場合に影響を及ぼします。

結論

私たちが口座を持つことは資産管理において非常に重要です。口座の数に制限はなく、目的に応じて自由に開設できるため、各自のニーズに合わせた管理が可能です。目的別に口座を分けることでお金の流れを明確にし、効率的な資金管理が実現します。

ただし、複数の口座を持つことで手数料が発生するリスクもあります。私たちは、口座数を増やす際にはそのメリットとデメリットをしっかりと考慮し、賢い選択をすることが求められます。これにより、より良い資産運用が可能になるでしょう。