私たちが日常生活を送る中で、銀行口座は欠かせない存在です。しかし、私たちがどれだけの口座を持てるか、考えたことはありますか?実は、銀行口座の数には制限があり、各銀行や金融機関によって異なるルールが存在します。このことを理解することは、私たちの資産管理にとって非常に重要です。

銀行口座の種類

銀行口座にはさまざまな種類があり、それぞれ用途や特徴が異なります。私たちは、各口座の基本的なポイントを理解することで、自分に最適な口座を選ぶのが重要です。

普通口座

普通口座は、日常的な金融取引に最も利用される口座です。普通口座は入金や出金が自由で、ATMやオンラインバンキングで簡単に取引できます。さらに、口座間の振込も迅速に行えます。普通口座を持つことで、定期的な収入の管理や支出の管理がしやすくなります。

銀行口座の作成上限

銀行口座を作成する際の制限について知識を深めておくことは、資産管理に役立ちます。各銀行や金融機関で規定が異なるため、正確な情報が必要です。

一般的な制限

一般的には、個人が所有できる銀行口座の数に明確な上限はありませんが、実際には以下のような要因が制限をかけることがあります。

- 法的規制: 各国の法律や規制が影響を与えます。

- 金融機関の方針: 銀行ごとに口座数の制限がある場合があります。

- 信用状況: 信用スコアや金融履歴に基づく制限も考えられます。

これらの要因を理解しておくことで、希望する銀行口座を効果的に開設できます。

銀行ごとの違い

銀行ごとのルールには、口座作成に関するさまざまな違いがあります。具体例を挙げると、以下のような要素が影響します。

- マイナンバーの取り扱い: 一部の銀行では、マイナンバーが必要です。

- 必要書類: 銀行ごとに要求される書類が異なり、必要な情報も異なる場合があります。

- 口座維持手数料: 一部の銀行では、特定の条件を満たさない限り口座維持手数料が発生します。

銀行口座を持つメリット

銀行口座を持つことには多くの利点がある。特に、資産管理や囲い込みに対する効果が挙げられる。強調すべきは、資産の流動性を確保できる点だ。

資産管理の向上

私たちの資産を管理する際、銀行口座は簡単で便利なツールとなる。こうした口座を利用することで、入出金の記録を追跡しやすくなる。具体的には、次のようなメリットがある:

- 定期的な収入の管理:給与などの定期入金により、自動的に資産を管理できる。

- 支出の把握:口座振替や利用明細を用いて、支出を詳細に把握可能。

- 利息の獲得:余剰資金を普通預金口座に預けることで、利息収入が得られる。

このように、銀行口座は私たちの資産管理を効率的に行える手段となる。

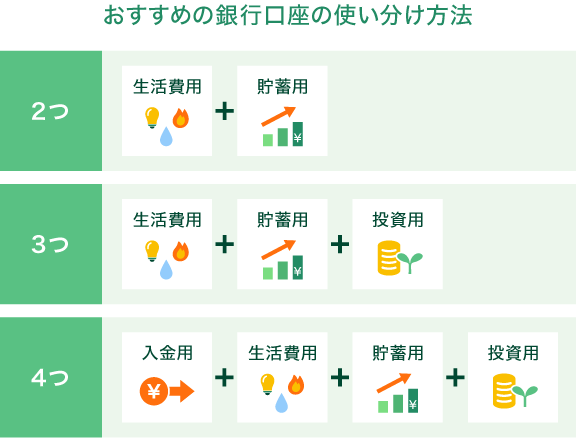

利用目的の多様化

また、銀行口座の利用目的は多岐にわたる。私たちは、目的に応じて異なる種類の口座を開設することで、必要なサービスを受けることができる。具体的な例としては:

- 普通口座:日常の支払いや受取に対応できる基本的な口座。

- 定期預金口座:特定期間の資金を固定し、より高い利息を得られる口座。

- 外貨口座:海外への送金や多通貨の管理に役立つ。

銀行口座を持つデメリット

銀行口座を持つことにはいくつかのデメリットが存在します。これにより、私たちは口座管理における課題を認識し、対策を講じることが重要になります。

手数料の発生

銀行口座には手数料が発生する場合がある点に注意が必要です。例えば、普通預金口座では、維持手数料や振込手数料が課されることがあります。具体的には、以下のような手数料が考えられます。

- ATM利用手数料

- 振込手数料

- 口座維持手数料

手数料は、私たちの資産を圧迫する要因となるため、口座開設前に費用を確認することが不可欠です。銀行によって手数料の設定は異なるため、複数の選択肢を比較することが推奨されます。

複雑な管理

また、銀行口座を複数持つことで管理が複雑になることがあります。各口座の残高や手数料、利用目的を把握する必要があるため、時間や労力を要します。具体的な問題点には以下が含まれます。

- 口座ごとの取引履歴の確認

- 支出の追跡

- 各口座の目的の明確化

結論

銀行口座の数や種類には多くの選択肢があり私たちの資産管理に大きな影響を与えます。各銀行のルールや手数料について理解を深めることでより効果的に口座を活用できるでしょう。複数の口座を持つことは便利ですが管理の手間も増えるため注意が必要です。自分のライフスタイルに合った口座を選び資産をしっかりと管理していくことが重要です。これからの金融生活をより豊かにするために賢い選択をしていきましょう。