私たちの資産形成において、NISA口座は非常に重要な役割を果たしています。NISA口座は何年利用できるのか? という疑問を抱えている方も多いでしょう。この制度は、税制優遇を受けながら投資を行うための素晴らしい機会を提供しています。しかし、具体的な期間や条件については意外と知られていないことが多いです。

NISA口座の基本

NISA口座は、資産形成において税制優遇を受けながら投資を行うための仕組みです。具体的な内容を理解することが、効果的な利用につながります。

NISAとは?

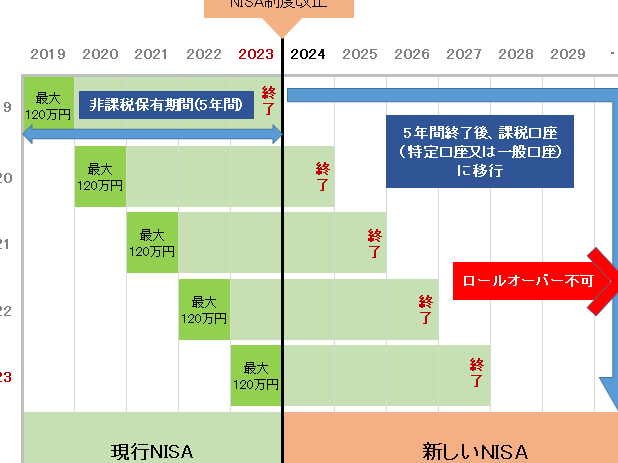

NISAとは、「少額投資非課税制度」の略称です。この制度は、一定の条件のもとで、年間120万円までの投資に対して、得た利益が非課税となる制度です。非課税期間は最長5年間で、投資初心者にとって大きなメリットがあります。たとえば、配当金や売却益を税金なしで受け取れるのです。そのため、長期的に資産を増やしたい方にとっては、非常に魅力的な選択肢になります。

NISA口座の種類

NISA口座には3つの主要な種類があります。これらの種類を理解することは、投資戦略を決定する上で重要です。

NISA口座の運用年数

NISA口座は特定の年数内で利用可能です。制度によって異なる運用年数が設定されています。

NISA口座は何年利用できるか

一般NISAは、最長で5年間の非課税期間があります。また、つみたてNISAは最長で20年間の非課税期間を享受できます。ジュニアNISAに関しても、利用期間は18歳までと定められています。これらの期間を把握することで、私たちの投資戦略をより効果的に立てることが可能です。

年数ごとのメリット

年数よってNISA口座のメリットも異なります。以下のメリットを考慮しましょう。

- 一般NISAの5年間:短期的な利益を狙いやすく、多様な金融商品に投資できます。また、流動性が高いため、必要時に資金を引き出しやすいです。

- つみたてNISAの20年間:長期投資を前提としており、複利効果を最大限に活用できます。定額での積立が基本なので、リスクを分散しやすいです。

- ジュニアNISAの18歳まで:未成年者向けの制度で、親の管理のもとで資産を形成できます。教育資金の準備に役立つことが多いです。

NISAと他の投資口座の比較

NISA口座は他の投資口座と比較して、税制上の優遇が際立っています。ここでは、一般口座やつみたてNISAとの違いを詳しく見ていきます。

一般口座との違い

一般口座は一般的な投資口座であり、税金が投資利益にかかります。このため、税制優遇がなく、利益が出てもすぐには手元に入ってきません。一方で、NISA口座は以下のような特徴があります。

- 非課税の可能性がある: NISA口座では、一定金額までの投資利益が非課税です。

- 流動性が高い: 一般NISAでは、短期的な売買が可能で、流動性が高いです。

- 投資の選択肢が増える: 金融商品に多様にアクセスでき、柔軟な投資戦略が立てやすいです。

一般口座と比べ、NISA口座は資産形成において有利な選択肢と言えます。

つみたてNISAとの違い

つみたてNISAは、長期的な資産形成を目的とした口座です。主な違いは以下の通りです。

- 投資期間が長い: つみたてNISAは最大20年間、非課税での投資が可能です。

- 少額からの積み立て: 小額から定期的に投資を行えるため、リスクを抑えた積み立てができます。

- 複利効果の活用: 長期にわたるため、複利効果を最大限に享受できるメリットがあります。

NISA口座の開設手続き

NISA口座の開設は、資産形成をサポートする重要なステップです。手続きは比較的簡単で、必要な書類を揃えて規定の流れに従うことでスムーズに進められます。

必要書類

NISA口座を開設するためには、以下の書類が必要です。

- 本人確認書類:運転免許証やマイナンバーカードなど、身元確認ができる書類。

- 印鑑:金融機関によっては、個人印が必要です。

- 収入証明書:一部の金融機関では、収入状況の確認が求められることがあります。

これらの書類を準備することで、手続きが円滑に進みます。

開設の流れ

NISA口座の開設は、以下のステップを踏むことで行えます。

- 金融機関の選定:自分に合った金融機関を選ぶことから始めます。

- 必要書類の提出:前述の書類を持参し、金融機関に提出します。

- 口座情報の記入:申込書に必要事項を記入します。

- 審査:金融機関による審査が行われます。

- 開設完了:審査が通ると、NISA口座が開設されます。

利用者の体験談

私たちの周りでNISA口座を利用している方々の話を聞くと、さまざまな成功例や注意点が見えてきます。

成功例

NISA口座を利用して資産を増やした方々の体験は非常に参考になります。以下にいくつかの成功事例を紹介します。

- 長期投資を選択したユーザー:20年間のつみたてNISAを利用し、月1万円を積み立てて約240万円の資産形成に成功し、資産が2倍以上に増えた経験があります。このような長期的な視点は重要です。

- 初心者でも簡単な投資:一般NISAを利用し、株式投資に成功した初心者は、短期間で利益を上げることができたと語ります。適切な銘柄選びが、利益を大きく左右します。

- 家族での活用事例:ジュニアNISAを使い、子どもの教育資金をコツコツと貯蓄した親がいます。早期からの資産形成が、将来の大きな助けになることを実感されています。

注意点

NISA口座の利用には注意すべき点もあります。これらを理解しておくことが必要です。

- 非課税期間の理解:一般NISAは5年、つみたてNISAは20年の非課税期間があるため、計画的な投資が求められます。期間を超えた場合、利益に課税されるポイントに注意しましょう。

- 資金の流動性:投資しつつも、必要な時に資金を引き出せることを考慮する必要があります。株式などは価格変動が大きいので、急な引き出しが損失を招く可能性があります。

- 投資商品選び:投資する金融商品によって結果は大きく異なります。過去の実績や市場の動向を十分にリサーチすることが重要です。

Conclusion

NISA口座の利用は資産形成において非常に有益です。私たちはその非課税メリットを最大限に活用しながら、投資戦略を立てることができます。一般NISAやつみたてNISA、ジュニアNISAそれぞれの特徴を理解し、自分たちの目的に合った口座を選ぶことが重要です。

また、NISA口座の開設手続きはスムーズに行えるため、必要な書類を揃えて早めに行動することをお勧めします。成功事例や注意点を参考にしつつ、賢い投資を進めていきましょう。私たちの未来のために、NISA口座を活用して資産を着実に増やしていきたいですね。