私たちは、日常生活の中でお金の管理がどれほど重要かを理解しています。特に、口座何個を持つべきかという疑問は、多くの人にとって悩ましいテーマです。複数の口座を持つことで、資産を効率的に管理できる一方で、どれだけの口座が必要なのかを見極めるのは難しいですよね。

口座何個とは

口座何個は、個人や家庭が持つべき銀行口座の数についての考察です。人々のライフスタイルや財務状況に応じて、持つべき口座の数は異なりますが、一般的な指針があります。

まず、基本的なコストに対処するための口座が必要です。たとえば、生活費を管理するための普通預金口座や、公共料金の支払いに使う口座です。これらの口座は、日常の支出を効率的に管理するのに役立ちます。

次に、貯蓄用口座も考慮するべきです。貯蓄口座は、預金を増やすために必要です。特に、緊急時のための資金を準備することが大切です。目標に応じて、定期預金口座を持つことも有効です。

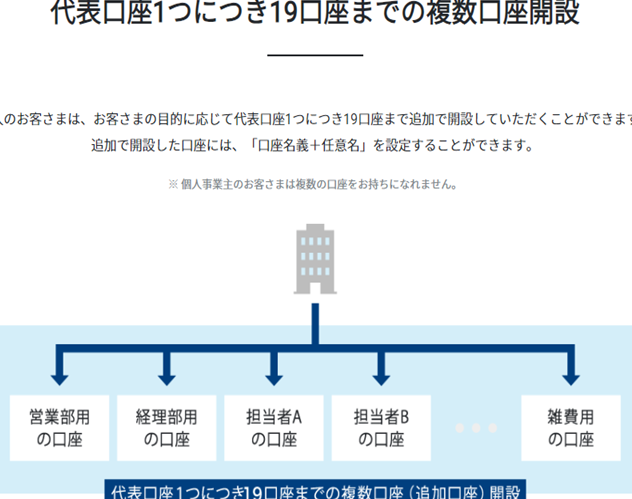

また、特定のプロジェクトや目的のために専用の口座を持つことも、資金管理において有益です。例えば、旅行用、教育資金用、または家を買うための口座などです。

| 口座の種類 | 目的 |

|---|---|

| 普通預金口座 | 日常の支出管理 |

| 貯蓄口座 | 将来のための資金蓄積 |

| 定期預金口座 | 金利を高めるため |

| 目的別口座 | 特定の資金管理(旅行、家購入など) |

さらに、クレジットカード口座や投資口座を持つことも検討すべきです。これらの口座は、クレジットスコアを向上させたり、将来の資産形成に役立ったりします。しかし、利用する際はリスクも伴います。

口座の種類

口座の種類を理解することは、お金の管理において重要です。それぞれの口座は異なる目的や機能を持ち、私たちの財務状況をサポートします。

普通口座

普通口座は、日常の取引に最適な口座です。私たちの生活に必要な資金を管理するための基盤を提供します。以下のような特徴があります。

- 流動性: いつでも資金を引き出せるため、便利です。

- 金利: 多くの場合、金利は低めですが、少しの利息を得られます。

- 手数料: 一部の銀行では、維持手数料がかかることがあります。

普通口座は、光熱費や食費などの支出に利用しやすい口座です。特に、私たちの日常生活で不可欠な口座です。

定期口座

定期口座は、一定期間資金を預けることで利息を得るための口座です。私たちが貯蓄を増やしたいときに利用します。以下の特性があります。

- 金利: 通常、普通口座よりも高い金利が提供されます。

- 預入期間: 資金を引き出す前に指定された期間が必要です。

- 利用目的: 短期目標から長期的な貯蓄に最適です。

口座数の重要性

口座を持つことは、私たちの財務管理において重要な役割を果たします。正しい口座数を持つことで、資金の効率的な管理が可能になります。

目的別の口座管理

目的別に口座を管理することが、資産の運用を容易にします。私たちの生活に必要な口座は以下の通りです。

- 普通預金口座:日常の取引に使い、流動性が高い。

- 貯蓄口座:将来のための資金を積み立てるのに役立つ。

- 目的別口座:特定の目的に合わせた資金を管理する一助となる。

- 投資口座:将来的な資産形成に寄与する選択肢。

各口座の特性を理解することが、資金の最適な運用につながります。

リスク分散

リスク分散は、私たちの資産を守るための戦略の一つです。複数の口座を持つことにより、以下のリスクが軽減されます。

- 資金分散:一つの口座に依存せず、万が一のトラブルから資産を保護する。

- 収入源の多様化:異なる口座を利用して、さまざまな収益を得る機会を増やす。

- 利率の比較:異なる銀行口座に目を向けて、高金利を得るための手段を広げる。

口座開設の手順

口座開設は、資金管理の第一歩です。次に必要なステップを明確に示します。

必要書類

口座を開設するための必要書類は以下の通りです:

これらの書類を用意し、事前に確認を済ませると口座開設がスムーズに進みます。

開設の流れ

口座開設の流れは、通常以下のステップで進行します:

口座数の上限

私たちが持つ口座数には明確な上限が存在しないが、実際には適切な数を見極めることが重要です。多くの銀行は、顧客が持つ口座の上限を特に定めていない。それでも、管理が難しくなるため、必要以上の口座を持つことは避けるべきです。

これらの理由から、私たちが持つべき口座数の指標を以下に示します:

- 普通預金口座:生活費や日常の支払い用に最低1口座は必要です。

- 貯蓄口座:将来の資金を貯めるために1〜2口座は有効です。

- 目的別口座:特定の目標(住宅購入、旅行など)に応じた1〜2口座を設け、専用の資金を確保しましょう。

口座数が増えることでそれぞれの目的に応じた資産管理ができるが、口座数が多すぎる場合は、私たちの資金運用が複雑になり、管理の手間が増加します。特に、手数料や維持費も考慮する必要があります。

まとめ

私たちの資産管理を効率的に行うためには、適切な数の口座を持つことが大切です。生活スタイルや財務状況に応じて口座を選ぶことで、資産の運用がスムーズになります。また、目的別に口座を分けることはリスク分散にも寄与し、将来の安心につながります。

口座数を増やすことは資産管理の利点をもたらしますが、管理の手間や手数料も考慮する必要があります。私たちが自分に合った口座の数を見極め、賢く利用することで、より良い財務状況を築いていきましょう。