投資を始める際に、選択肢が多すぎて迷ってしまうことはありませんか?私たちが注目しているのはニーサと特定口座のどっちを選ぶべきかという点です。どちらも税制優遇があり、資産形成に役立つ制度ですが、それぞれの特徴やメリット・デメリットを理解しておくことが重要です。

ニーサとは

ニーサは、資産形成を促進するための税制優遇制度です。投資信託や株式など、さまざまな金融商品を対象にしており、非課税枠の活用が大きな魅力です。

ニーサの概要

ニーサでは、年間の非課税投資枠が設定されています。この枠内で得られた利益に対して、所得税や住民税が課されません。具体的には、一般ニーサでの年間投資額は120万円まで、積立ニーサでは年間40万円までの非課税枠があります。さらに、この制度は2023年から新たに拡充されています。

ニーサの種類

ニーサには主に以下の2種類があります。

- 一般ニーサ: 年間120万円までの投資が可能で、最長5年間非課税で保有できます。投資対象は株式や投資信託、ETFなど多岐にわたります。

- 積立ニーサ: 年間40万円まで投資でき、最長20年間の非課税期間があります。主に積み立て型の投資信託が対象となります。

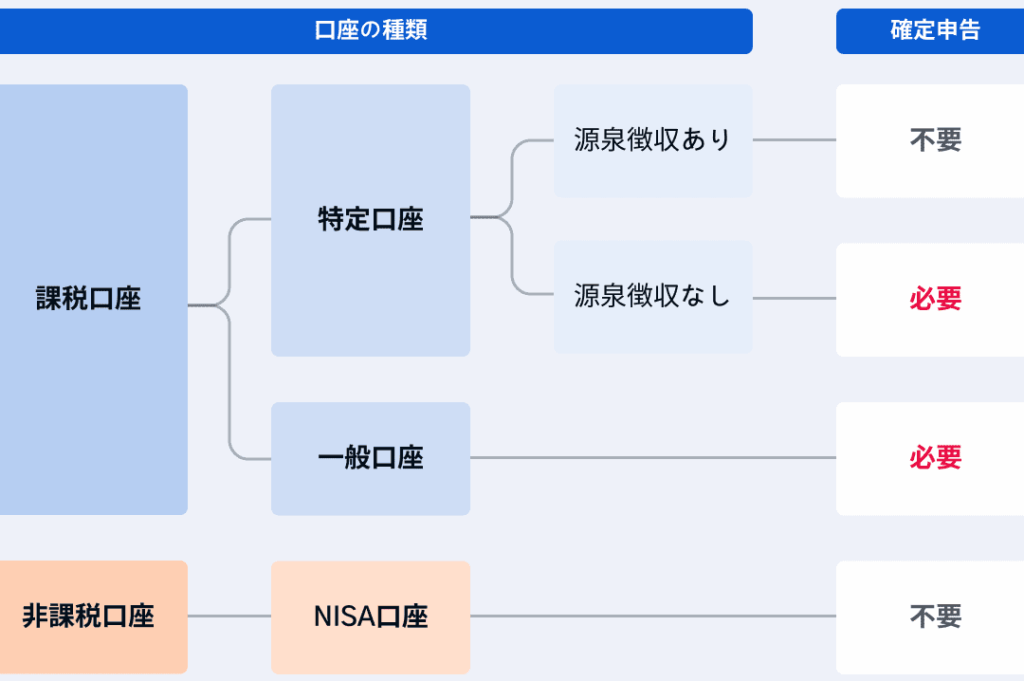

特定口座とは

特定口座は、投資家が金融商品を取引する際に用いる便利な口座形態です。この口座を利用することで、税務処理が簡略化され、税務上の負担を軽減します。特定口座では、売買を行った際の利益や損失が自動的に計算され、税額が明確になります。

特定口座の概要

特定口座の主な目的は、投資に関連する税金を効率的に管理することです。具体的には、次のような特徴があります。

- 自動的な損益計算: 売買時の利益や損失が自動で計算され、明細書として提供されます。

- 税金の処理: 口座を持つ証券会社が、譲渡所得税などを計算し、年末に税務署へ申告を行います。

- 利便性: 投資家が手間をかけることなく、税務処理を行える点が魅力です。

特定口座の種類

特定口座には、大きく分けて以下の2種類があります。

- 源泉徴収あり口座: 利益が発生した場合、税金が自動的に引かれます。このため、確定申告が不要です。

- 源泉徴収なし口座: 利益が発生した場合でも、自分で税金を計算し、確定申告を行います。この選択肢は、特に損失を相殺したい投資家に適しています。

ニーサと特定口座の比較

ニーサと特定口座には、それぞれ特徴的な税制優遇が存在します。これらの違いを理解することは、投資の選択を行う上で非常に重要です。

税制優遇の違い

ニーサは、年間の非課税投資枠が設定されています。一般ニーサでは、年間120万円、積立ニーサでは年間40万円までが非課税です。この枠内で得られた利益に対して所得税や住民税はかかりません。一方、特定口座は、税金の計算が自動化されており、基本的に利益が出た場合には税金が源泉徴収されます。特定口座の「源泉徴収あり」を選んだ場合、確定申告は不要ですが、税額が自動で引かれます。このように、ニーズに応じた税制の使い分けが求められます。

どちらを選ぶべきか

ニーサと特定口座の選択には、それぞれのメリットを理解することが重要です。自分たちの投資スタイルや目標に応じて最適な選択が変わります。

ニーサを選ぶメリット

ニーサを選ぶメリットには、非課税制度の恩恵があります。以下に主な利点を挙げます。

- 非課税投資枠: 一般ニーサで年間120万円、積立ニーサで年間40万円までの非課税枠が利用できます。

- 長期投資に最適: 資産形成を促進し、利益を再投資することで、資産が雪だるま式に増える可能性があります。

- 様々な金融商品が対象: 投資信託や株式など、多彩な金融商品へ投資ができます。

特定口座を選ぶメリット

特定口座の選択も、有利な点が多いです。以下にその特徴を示します。

- 税務処理の簡略化: 売買による利益や損失が自動的に計算されるため、複雑な税務処理から解放されます。

- 源泉徴収あり口座の利用: 利益が出た場合、税金が自動で引かれるため、確定申告が不要です。

- 柔軟な投資スタイル: 確定申告を行う源泉徴収なし口座も利用でき、自由に税務管理ができます。

結論

ニーサと特定口座の選択は私たちの投資戦略において非常に重要です。どちらの制度もそれぞれのメリットがあり私たちのニーズに応じて使い分けることで資産形成をより効果的に進められます。

ニーサは非課税の恩恵を受けながら長期的な投資を行うのに適しており特定口座は税務処理の簡略化を通じて投資の手間を減らすことができます。私たちの投資スタイルや目標に基づいて最適な選択をすることで将来の資産をしっかりと守り育てていきましょう。