私たちは、自分名義の口座が何個まで持てるのかという疑問を抱くことがよくあります。このテーマは、資産管理やお金の運用において非常に重要です。口座の数が多いと、管理が煩雑になる一方で、資産を分散させるメリットもあります。

自分名義の口座の基本

自分名義の口座は、資産管理やお金の運用において重要な役割を果たします。口座の数や種類によって、資産の分散や管理方法が変わります。

口座の種類

口座にはいくつかの種類があります。以下の主な口座の種類について理解を深めましょう。

- 普通預金口座: 資金を安全に保管し、少額の利息を得られる一般的な口座です。

- 定期預金口座: 一定期間資金を預けることで、より高い利息が提供される口座です。

- 貯蓄預金口座: 普通預金口座に比べて利率が高く、より多くの資金を貯蓄するための口座です。

- 外国為替口座: 外貨の預け入れや送金が可能な口座です。国際的な取引を行う際に非常に便利です。

それぞれの口座には異なる利点があり、目的に応じて選択することが重要です。

口座の目的

口座は、目的によって管理の仕方が異なります。以下に代表的な目的を示します。

- 日常の資金管理: 日々の支出に利用し、消費を管理するための口座が必要です。

- 貯蓄や投資: 将来のために資産を増やす目的の口座も大切です。特に、定期預金などは魅力的な選択肢です。

- 緊急時の資金準備: 不測の事態に備え、すぐに引き出せる資金を用意するための口座も必要です。

口座の上限について

自分名義の口座を持つ上限について、法律や銀行ごとの規定が影響します。具体的な制限があるため、確認は重要です。

法律上の制限

法律上の制限は明確ではないが、日本国内では多くの銀行が口座開設に際して一定の基準を設けています。例えば、基本的に、個人が銀行に開設できる口座数は無制限とされていますが、次の点に注意が必要です。

- 口座を多数持つことで、資金管理が複雑になる。

- 取引の透明性が求められるため、銀行が口座開設時に情報を確認する場合がある。

法律に基づく具体的な数値は示されませんが、無理なく管理できる範囲で口座数を抑えることが推奨されます。

銀行ごとの規定

銀行によって、口座開設に対する規定が異なります。多くの銀行では、以下のような基準があります。

- 各銀行が設定する口座数の上限。

- 特定の種類の口座(普通預金口座、定期預金口座など)についての別枠規定。

例として、三菱UFJ銀行では、特定のサービスプランにより、同一名義で複数の口座を持つことが可能です。一方、他の銀行では、簡素な管理を目的として、制限が設けられています。

口座を持つメリット

口座を複数持つことには多数のメリットがある。具体的には、資金の管理が容易になり、目的に応じた効率的な運用が可能。以下に重要なポイントを挙げる。

お金の管理

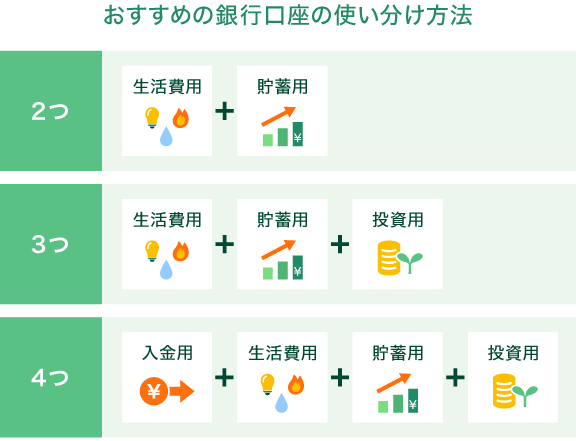

お金の管理がシンプルになるため、各口座の目的を明確にできる。例えば、毎月の生活費用を一つの口座にまとめることで、支出を把握しやすくなる。また、貯蓄のための口座を設けることで、計画的にお金を貯める意識が高まる。さらに、特別な支出用の口座を持てば、無駄遣いを防ぎやすくなる。

生活費の分け方

生活費を分ける方法には、異なるニーズに応じた戦略的なアプローチが大切。例えば、以下のように口座を分けることが考えられる。

- 食費用の口座: 食品購入や外食費用を管理。

- 光熱費用の口座: 電気代や水道代の支払い用。

- 趣味・娯楽の口座: 趣味や旅行のための貯蓄。

- 緊急用の口座: 突発的な支出に備える。

口座を持つデメリット

口座を複数持つことにはデメリットも存在します。例えば、資金管理の難易度が上がる可能性があります。これにより、各口座の明確な目的を持たなければ、混乱を招く恐れがあります。

手数料の負担

複数の口座を持つと、口座維持手数料が発生することがあります。例えば、月ごとに手数料が必要な銀行もあり、その累積は小さくありません。私たちの資金を守るためには、必要な場合だけ口座を開設するのが賢明です。加えて、特定の口座の利用頻度が低い場合、その維持が経済的な負担になる恐れもあります。

結論

自分名義の口座を持つことは資産管理において重要な要素です。口座の数を増やすことで資金の管理や運用が効率的になる一方で、管理の煩雑さや維持手数料の負担も考慮する必要があります。

目的に応じた口座の選択がカギとなります。日常の支出を分けることで、無駄遣いを防ぎ、計画的な貯蓄が可能になります。私たちは、必要な口座数を見極め、無理のない範囲で管理することが大切だと感じています。口座の開設に際しては各銀行の規定を確認し、自分に合った資産管理を実現しましょう。