私たちの生活に欠かせない存在となっている銀行口座。銀行口座はいくつ持つべきか、どの口座が最適なのか、悩んでいる方も多いでしょう。 それぞれの口座には特徴があり、目的に応じて選ぶことが大切です。例えば、日常の支払い用、貯蓄用、そして投資用など、用途に応じた口座を持つことで、より効率的に資産を管理できます。

銀行口座の種類

銀行口座にはさまざまな種類があり、それぞれ異なる目的や機能を持ちます。自分に最適な口座を選ぶことは、資産管理を効率的に行うために欠かせません。

普通口座

普通口座は最も一般的な口座です。この口座は、日常的な取引に便利です。例えば、給料の受け取りや光熱費の支払いなどの一般的な用途に利用できます。金利はほとんどないものの、多くの銀行では最低残高が設定されていないため、柔軟に利用可能です。また、ATMを使って簡単に現金を引き出せる点も魅力です。

定期預金口座

定期預金口座は、一定期間資金を預け入れることで高い金利が得られる口座です。この口座は、長期的な貯蓄を考える方に向いています。例えば、預入期間が3ヶ月から5年まで選べ、お金を使わないことが前提です。利率は普通口座よりも高く設定されています。資金を引き出すには、預けた期間が終了するまで待つ必要があります。

銀行口座を選ぶ基準

銀行口座を選ぶ際の基準は、様々な要因を考慮することで決まります。特に、私たちが注意を払うべきポイントには、手数料、金利、サービスの充実度があります。これらのポイントを理解することで、最適な銀行口座を見つける手助けとなります。

手数料

口座維持にかかる手数料は非常に重要な要素です。銀行によって設定されている手数料は異なり、以下のような項目があります。

手数料が発生する場合、高い手数料は資産を削る結果となるため、できるだけ低い手数料の口座を選びたいです。また、手数料が無料のサービスを利用することも考慮しましょう。

金利

一般的に、得られる金利は口座選びにおいて重要なポイントです。銀行は普通預金や定期預金など、異なる金利を提供しています。例えば、

定期預金は長期間資金を預けることで、より高い金利を得ることが可能です。したがって、長期的な貯蓄を予定する場合は、高金利の口座を選択することが賢明です。

サービスの充実度

口座を利用する際のサービスの質も大切です。優れたサービスには以下の特徴があります。

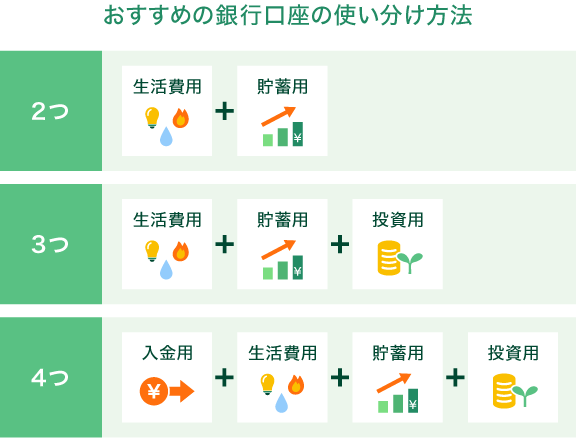

いくつの銀行口座を持つべきか

銀行口座は、私たちの資産管理において重要です。目的に応じて口座を持つことが、資金の流れをスムーズにします。ここでは、生活費用、貯蓄用、特別目的用の口座について詳しく見ていきます。

生活費用

生活費用には、日常的な支出を管理するために必要な口座が適しています。例えば、家賃の支払い、食費、光熱費などをこの口座から引き落とすことが一般的です。私たちは、**いくつかの口座を利用することで、各支出を明確に分けることができます。**このようにすることで、予算の管理がしやすくなります。口座の維持手数料が少ない、あるいはない口座を選ぶことで、より経済的に生活費を管理できます。

貯蓄用

貯蓄用の口座は、将来のために資金を蓄えるためのものです。基本的に、定期預金口座を利用することで、**高い金利を享受できる可能性が高まります。**私たちは、短期的な目標と長期的な目標に応じて貯蓄額を設定することが重要です。例えば、旅行や大きな買い物のためにプロジェクト口座を作成することで、具体的な貯蓄目標を持つことが可能です。

おすすめの銀行口座

私たちは、いくつかの銀行口座を検討する際に注目すべき特徴を紹介します。それぞれの銀行口座は異なる目的に適しており、選択肢を理解することが大切です。

銀行Aの特徴

銀行Aは、手数料が非常に低いため、日常の取引に理想的です。オンラインバンキングの利便性や、ATMの利用が無料で可能な点が魅力です。また、普通預金口座では0.5%の金利を提供しており、貯蓄目的としても十分に機能します。更に、初めての口座開設者には特別ボーナスもあります。

銀行Bの特徴

銀行Bは、投資に興味がある方に最適な選択肢です。投資信託や株式投資のサポートが充実しており、資産を増やす機会が与えられます。また、定期預金口座の金利は1.2%と魅力的であり、長期的な貯蓄にも対応しています。さらに、顧客サポートも高く評価されています。

結論

私たちが銀行口座を選ぶ際には、目的に応じた口座を持つことが資産管理を効率的に行う鍵となります。手数料や金利、サービスの充実度をしっかりと比較し、自分に最適な口座を選ぶことが大切です。

生活費用、貯蓄用、特別目的用の口座を持つことで、資金の流れをスムーズにし、予算管理が容易になります。各銀行の特徴を把握し、賢い選択をすることで、将来の資産形成に役立てていきましょう。私たちの目標は、より良い金融ライフを実現することです。