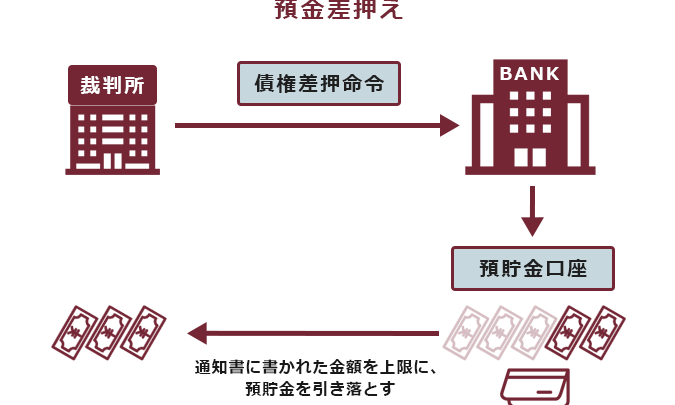

銀行口座の残高が0円になると、私たちの生活にどんな影響があるのでしょうか。残高がゼロになると、意外な事態が待ち受けているかもしれません。 例えば、口座維持手数料の発生や、口座の凍結など、知らないと損をすることが多いです。

銀行口座の基本

銀行口座は、私たちの金銭管理に欠かせない道具です。様々な銀行口座の種類や機能を理解することで、私たちの生活に役立てることができます。

銀行口座の種類

銀行口座には主に3つの種類があります。

- 普通預金口座: 一般的な口座で、出入金が自由です。利息は少ないですが、資金の管理がしやすいです。

- 定期預金口座: ある期間資金を預けることで、普通預金口座よりも高い利息を得ることができます。期間満了前の引き出しにはペナルティがある場合があります。

- 当座預金口座: 企業や個人商店が主に利用する口座で、小切手や振込が可能です。通常、利息はつきません。

銀行口座の機能

- 自動振替: 毎月の公共料金や携帯電話料金を自動的に引き落とす設定が可能です。

- ネットバンキング: オンラインで残高確認や振込ができるため、わざわざ銀行に行く必要がありません。

- ATM利用: 銀行以外でも現金を引き出したり、預け入れたりできるATMが利用できます。

残高0円になる理由

銀行口座の残高が0円になる理由はいくつかあります。それらを理解することで、予想外の事態を防ぐことができます。

自動引き落としの影響

自動引き落としが設定されている場合、残高が0円になると、支払いが未払いになります。未払いにより、サービスの停止や追加料金が発生することがあります。また、複数の引き落としがある場合、同時に支払いができなくなり、今後の取引に影響を与えるかもしれません。これを避けるには、自動引き落としの金額と残高を定期的に確認することが大切です。

残高0円になった場合の影響

残高が0円になると、私たちの金融生活にさまざまな影響が出る。特に注意すべき点がいくつかある。

口座維持手数料の発生

残高が0円の場合、口座維持手数料が発生する可能性がある。 銀行によっては、所定の金額を下回ると手数料が自動的に引き落とされることがある。この手数料が加算されると、残高はさらに減少し、悪循環に陥る恐れがある。手数料は銀行によって異なるが、月々数百円から数千円になることもある。私たちは、残高管理を怠らないことで、こうした手数料を回避する必要がある。

残高0円からの復活方法

残高が0円になると、財政的な管理が求められます。このセクションでは、口座の復活方法について具体的な手続きを紹介します。

再入金の手続き

再入金は、簡単な手続きです。以下の手順を踏むことで、スムーズに口座の残高を回復できます。

- 現金または振込で口座にお金を入れる。

- ATMを利用して現金を入金する場合、手数料がかからないことが多い。

- 銀行窓口での手続きも確実で、直接相談しながら入金可能。

- ネットバンキングを活用して、他の口座からの振込も可能です。

特に、ネットバンキングを利用することで、いつでもどこでも手続きできる便利さがあります。お気軽に手続きを遂行してください。

他の金融商品への移行

残高0円からの復活方法として、他の金融商品への移行も選択肢です。金融商品には、以下のようなものがあります。

- 定期預金:中長期的な預金を考える場合に有効。

- 投資信託:資産運用を通じて利回りを期待できます。

- 個人向け国債:安全性が高く、リスクを抑えた投資が可能です。

- クレジットカード口座:使い過ぎに注意しながら、ポイント還元を受ける。

銀行口座管理のポイント

銀行口座の管理には注意が必要です。残高が0円であることは、さまざまな問題を引き起こす可能性があります。以下に銀行口座管理のポイントを示します。

定期的な残高チェック

定期的に口座の残高を確認することが重要です。残高がゼロになる前に、次のような点をチェックします。

- 自動引き落としの設定状況

- 口座維持手数料の発生

- 不明な取引の有無

定期的にチェックすれば、未払いの支払いを避けやすくなります。また、予期せぬ費用発生を防ぐことも可能です。

預金の分散方法

預金を分散させることでリスク管理ができます。以下の方法を考慮します。

- 複数の金融機関に口座を持つ

- 普通預金口座と定期預金口座を併用

- 投資信託や個人向け国債への分散投資

Conclusion

銀行口座の残高が0円になることは私たちの生活に多くの影響を与える可能性があります。手数料や支払いの未払いなど、予期せぬ事態が発生することを考えると、残高管理の重要性は明白です。定期的なチェックや自動引き落としの確認を怠らず、万が一の際には迅速に対応することが求められます。

また、残高がゼロになった場合の復活方法や資産運用の選択肢を理解することで、私たちの財政状況をより良く管理できるでしょう。これからも賢い金融管理を心がけ、安心して生活できるよう努めていきましょう。