新しいNISA制度が始まる中で、私たちは「特定口座」をどう活用すべきか悩んでいます。投資初心者から経験者まで、特定口座のメリットやデメリットを理解することは、資産形成の鍵となります。特に、新NISAとの組み合わせは、より効果的な投資戦略を生む可能性があります。

新NISAの概要

新NISAは、資産形成を支援するために設計された制度です。この制度の目的は、個人投資家が非課税で投資を行い、資産を増やす機会を提供することにあります。新NISAの最大の特徴は、年間の投資枠が大幅に拡大され、より多くの資産を非課税で運用できる点です。

新NISAの目的

新NISAの主要な目的は、投資の促進と個人の資産形成を支援することです。具体的には次の点が挙げられます。

- 非課税のメリット: 短期的な利益や長期的な資産形成において、税金を気にせずに投資できる環境を整えることにより、投資家の参加を促進します。

- 資産の多様化: 投資枠の拡大により、株式、投資信託、ETFなど、さまざまな金融商品に投資できる機会が増えます。

- 投資教育の推進: 新NISAは、投資初心者に対してもハードルを下げ、金融市場への理解を深める材料を提供します。

口座の種類

新NISAには、主に以下の2つの口座タイプがあります。

- 一般NISA: 年間の投資枠が最大120万円で、最長5年間の非課税期間が設定されています。この枠内での株式や投資信託への投資が可能です。

- つみたてNISA: 年間投資枠が最大40万円で、20年間の非課税期間が適用されます。主に長期的な資産形成を目的とした商品に特化しています。

特定口座の基本

特定口座とは、私たちが金融機関を通じて証券取引を行うための特別な口座です。この口座を利用すると、税金の計算や申告が簡易化されます。特定口座を選ぶことで、私たちの投資管理が手軽になります。

特定口座とは

特定口座は、証券会社が提供する口座で、証券取引に関する税務業務をサポートします。私たちは、特定口座を利用することで、年間取引報告書を受け取り、納税の手続きが簡素化されます。特定口座には、源泉徴収ありと源泉徴収なしの2種類があります。

特定口座のメリット

特定口座を活用することで得られるメリットは多岐にわたります。以下に主なポイントを挙げます。

- 納税の手軽さ:特定口座を使用すると、税金の計算や申告が簡単になります。私たちは、証券会社が代わりに源泉徴収を行うことができます。

- 取引報告書の発行:年間取引報告書を自動的に受け取れるため、私たちの手間が省けます。

- 損失の繰越:特定口座では、株式などで損失が出た場合、翌年以降に繰り越すことが可能です。この制度を利用すれば、次年度の税負担を軽減できます。

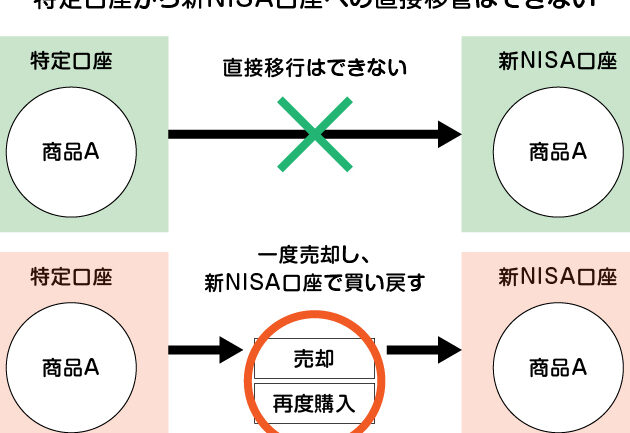

新NISAと特定口座の関係

新NISAと特定口座の関係を理解することは、賢い投資戦略の構築に役立つ。特に、資産運用においてそれぞれの特徴を把握することが重要だ。

両者の相違点

新NISAと特定口座には明確な相違点が存在する。新NISAは、非課税での投資が可能な制度だが、特定口座は税金の計算を簡略化する口座として位置づけられる。具体的には、以下の点が挙げられる。

- 新NISAは年間の投資枠が設定され、長期的な資産形成を目指す。

- 特定口座は取引の所得に対して課税されるが、源泉徴収の選択肢がある。

- 新NISAの口座利用には期限があり、特定口座は無期限で利用可能。

このように新NISAは非課税の利点があり、特定口座は管理の手間を減らすためのシステムだ。

併用の利点

新NISAと特定口座の併用には多くの利点がある。併用することにより、投資戦略の柔軟性が増す。具体的な利点は次の通りだ。

- リスク管理を強化できる。新NISAの非課税枠を活用しつつ、特定口座での資産管理を行える。

- 税負担を軽減できる。新NISAでの資産増加による利益を特定口座で管理し、損失を翌年に繰り越せる。

- 投資対象の幅が広がる。新NISAの非課税商品の利用と、特定口座での一般商品取引を組み合わせることで、多様な投資が可能となる。

特定口座の運用方法

特定口座を利用する際に、運用戦略を立てることが重要です。この戦略によって、より効果的な資産運用が可能になります。

運用戦略

運用戦略にはいくつかのポイントがあり、これらを意識することで成果が向上します。

- 資産の分散: 複数の資産に投資することでリスクを軽減します。株式や債券、不動産など、異なるジャンルに分けると良いです。

- 長期的な視点: 短期的な値動きに惑わされず、中長期の成長を目指します。運用期間を考慮し、適切な目標を設定し続けることが効果的です。

- 定期的な見直し: ポートフォリオの評価を定期的に行います。市場状況や自身の目標に応じて、資産配分を調整することが大切です。

- 積立投資の活用: 特定口座を通じて、定期的に資金を投資します。一定額ずつ投資することで、平均購入単価を低く抑えられます。

税金の取り扱い

特定口座では、税金に関する取り扱いが明確です。特定口座の利用にあたって覚えておくべきことがあります。

- 源泉徴収ありかなし: 口座には源泉徴収ありと源泉徴収なしの選択肢があります。源泉徴収ありの場合、利益が出た時点で自動的に税金が引かれ、手間が省けます。

- 損失の繰越: 売却損が生じた場合、その損失を翌年以降の利益に繰り越すことができます。これにより、次年度の税負担を軽減できます。

- 年間取引報告書の受領: 年間の取引内容がまとめられた報告書が自動的に届きます。これによって、自分で税金計算を行わずに済み、申告作業がスムーズになります。

結論

新NISAと特定口座の活用は資産形成において大きな可能性を秘めています。私たちは、これらの制度を上手に組み合わせることでリスクを分散し税負担を軽減できることを理解しています。特定口座のメリットを活かしながら新NISAの非課税投資枠を最大限に利用することで、より効果的な資産運用が実現できるでしょう。

投資初心者から経験者まで、戦略的に考えることが重要です。私たちの投資ライフをより豊かにするために、これらの知識を活用していきましょう。