私たちは、投資を始める際に考慮すべき選択肢がたくさんあることを知っています。その中でも、**個人向け国債を購入する際に特定口座と一般口座のどちらを選ぶべきか**は、多くの人が悩むテーマです。どちらの口座にも利点と欠点があり、私たちの投資スタイルや目的によって最適な選択が変わります。

個人向け国債の基本情報

個人向け国債とは、日本政府が発行する債券で、個人投資家向けに設計されています。元本保証があり、比較的安全な投資手段として人気です。主に、安定した利回りを得たいという投資家に適しています。

個人向け国債には、以下の4つの特徴があります。

- 利息の受け取り:年2回、定期的に利息を受け取れます。利率は固定または変動の選択肢があり、市場金利に応じた選択が可能です。

- 購入単位:最低購入単位が1万円からと設定されており、多くの投資家にアクセス可能です。また、最大でも1,000万円までの投資が一般的です。

- 税制優遇:特定口座を利用することにより、税金の計算が簡素化されます。さらに、利子は20.315%の税率が適用され、一般口座よりも効率的に運用できます。

- 流動性:満期前にも売却が可能ですが、市場の動向次第で価格が変動します。

特定口座の特徴

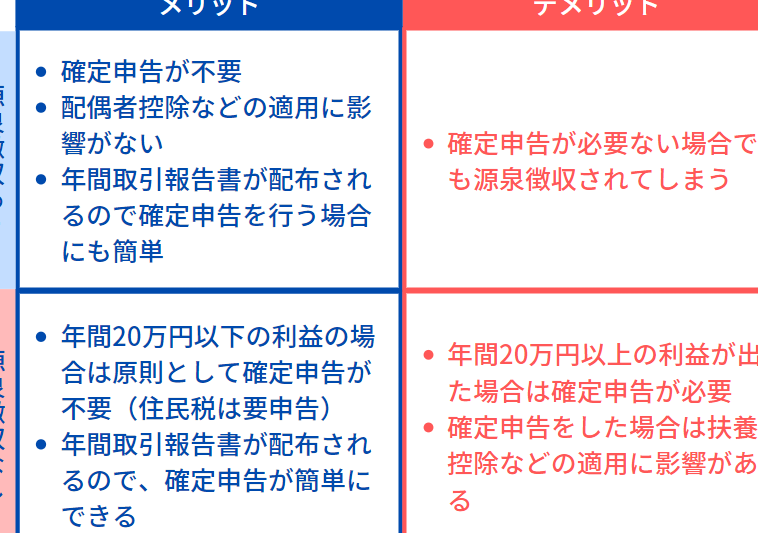

特定口座は、個人向け国債を投資する際に有利な選択肢となる。特定口座の主要な特徴として、税制優遇や管理の簡便さが挙げられる。これにより、投資家は効率的に資産を運用できる。

税制優遇のメリット

特定口座には税制優遇が適用される点が大きなメリットとして近年注目されている。具体的には、以下の利点がある。

これらのメリットにより、個人投資家は効率的に資産を増やせる環境が整う。

管理の簡便さ

特定口座の管理の簡便さも重要な特徴だ。投資家は以下の点において管理が容易になる。

一般口座の特徴

一般口座にはいくつかの特徴があります。一般口座の利用により、投資家は自由度の高い運用が可能です。一般口座を利用すると、自分の判断で売買ができ、資金の振り分けが柔軟になります。具体的には、以下のような点が挙げられます。

自由度の高い運用

一般口座では、資産配分を自由に行えます。例えば、投資商品を選んだり、取引タイミングを自分で決めたりできます。また、複数の金融機関を利用することも可能です。このような自由度があるため、個々の投資スタイルに合わせた戦略を立てやすくなります。更に、短期売買や長期保有など、個人の判断で運用方法を変えることができます。

特定口座と一般口座の比較

特定口座と一般口座には、それぞれ異なる特徴があります。投資家が選択する際、コストや使用目的を考慮する必要があります。

コスト面の違い

特定口座では、税金の計算が自動で行われるため、手間が省けます。そのうえ、配当金や利息にかかる税金が軽減されることが多いです。これに対して、一般口座はすべての税務処理を自分で行う必要があります。また、特定口座を利用する際の管理コストも抑えられます。以下は、コストに関するポイントです。

- 特定口座: 税金計算が自動、手数料が低い、管理が簡便

- 一般口座: 自分で税務処理が必要、運用の自由度が高い

使用目的による選択

投資目的によって、特定口座と一般口座の選択が変わります。安定した利回りを目指す投資家には、特定口座が適しています。特に、税制優遇によって資産増加が期待できるためです。一方、自由な運用を重視する投資家には一般口座が向いています。具体的には、以下のような目的によって選びます。

- 特定口座を選ぶ理由: 簡単な税務処理、安定的な利回りを追求

- 一般口座を選ぶ理由: 自由な運用、柔軟な投資戦略の実施

結論

特定口座と一般口座の選択は私たちの投資スタイルや目的によって大きく異なります。安定した利回りを求めるなら特定口座が最適です。税制優遇や管理の簡便さが魅力です。一方で自由な運用を重視するなら一般口座が適しています。自分の判断で売買を行えるため、柔軟な戦略が可能です。

私たちは、自分の投資目的やスタイルに合わせて、どちらの口座が最も適しているかをしっかり考えましょう。どちらの選択肢にもメリットがあるため、しっかりと情報を整理し、自分に合った投資方法を見つけることが大切です。